やさしい税金 みじかな税金 アラカルト11~20

やさしい税金 みじかな税金 アラカルト 20

個人間の金銭貸借の税務

今回は個人と個人(多くの場合、親子間)の金銭貸借の税務をみていきましょう。

単に税務だけから見るのではなく、少し話題提供といったことを含めてみました。

〔ある時払いの催促なしはダメ!〕

親子間で金銭貸借をする場合、よくあるのが「使っておきなさい。返済は余裕のできたときでいいから?」と気楽に行うことが多いようだが、税務ではこれはいけない。特に子どもが自宅を購入する場合に多い、いわゆる「ある時払いの催促なし」という金銭のやり取りは、税法では贈与として取り扱うことになる。

ご存知のことと思うが、贈与税はきわめて高い税金となる。

贈与税率(基本的には基礎控除110万円を差し引いた金額にかかる)

| 200万円以下 | 10% |

| 200万円超300万円以下 | 15% |

| 300万円超400万円以下 | 20% |

| 400万円超600万円以下 | 30% |

| 600万円超1000万円以下 | 40% |

| 1000万円超 | 50% |

贈与額 | 贈与税 | 無申告加算税 | 延滞税 | |

|---|---|---|---|---|

| 2003年度 | 15000万 | 7220万 | 1083万 | 310万(概算) |

| 2004年度 | 〃 | 〃 | 〃 | 310万 |

| 2005年度 | 〃 | 〃 | 〃 | 310万 |

| 2006年度 | 〃 | 〃 | 〃 | 310万 |

| 2007年度 | 〃 | 〃 | 〃 | 310万 |

| 2008年度 | 〃 | 〃 | 〃 | 310万 |

| 合計 | 90000万円 | 43320万円 | 6498万円 | 1860万円 |

| 総合計 | 51,678万円ととんでもない金額になる。 | |||

上記は単純に修正した場合における税額であるが、不法行為ともなれば税法以外にも極めて由々しい問題をはらんでいるといえよう。一方、不法行為ではなく単なる申告もれに扱われたら、私の現場は困惑するばかりである。

少し余談になるが、誰がこの贈与税の納付義務者になるかについて触れておこう。

当たり前のこととして、納付義務者は贈与を受けた鳩山首相である。

ところが、鳩山首相が受贈で得たものを使い切ってしまっていて、納付する能力がなくなっているときはどうなるか?である。

この場合、「連帯納付の義務」という規定がある。

具体的に、財産を贈与した者(この場合、母親)は、贈与した金額の範囲内において、その贈与にかかる贈与税について、連帯納付の義務がある、というわけである。

鳩山首相の場合、もし既に使い切って納付する余力がなければ、母親に納付義務が発生するのである。もっとも求償権が残されるのは当然である。

〔贈与税を回避するために!〕

贈与税の基礎控除は年110万円である。2人以上の方から贈与されるとその合計で判断する。つまり、毎年110万円の贈与なら、贈与税はゼロであり、申告も不要である。ハッキリした根拠を残しておくことが肝要であるが、そのために取られるのが、111万円を贈与して申告を行い、1000円の贈与税を納めておく手法である。1000円の納付で「証明書」として活用しようとする方法であり、合理的といえよう。

〔金銭消費貸借契約書を作成しましょう!〕

先に記したように「ある時払いの催促なし」と解されて、贈与税がかかることになれば大変、金銭消費貸借契約書を作成しておきましょう。親子間で〈水臭い〉などと言っていることではありません。この場合の注意事項

・金額、返済方法、金利、契約日の記載

・返済金額が収入と照らし合わせて、ムリがないこと。例えば、収入(手取り)30万円で、金融機関への返済が10万円の場合、毎月10万円の返済とすれば、残りは10万円となる。10万円で通常の生活ができるか、と問われることになる。

・対処方法としては、生活が成立つ返済金額にすること。据え置き期間を設け、返済を一定期間行った後、残金を一括返済とするなど、実際にあった工夫を取り入れればよいだろう。

・契約書には、できる限り「確定日付」と取っておかれることをお勧めする。

〔相続時精算課税の活用〕

「ある時払いの催促なし」が、「年を取ったとき、面倒をみてくれるように?」という願いが込められている実質的贈与であるなら、「相続時精算課税」を検討されるのがよいだろう。

「相続時精算課税」は、その言葉のとおり、親が亡くなった場合、その相続時に当該金額を相続税の課税価格に上乗せして、精算しようというものである。

相続時精算課税の概要は次のとおり

・贈与者は65歳以上(1月1日現在)の親

・受贈者は20歳以上の子(または代襲相続の対象となる孫)

・父または母のそれぞれから2500万円までの贈与に対し、贈与税を猶予する。

相続税の基礎控除は「5000万円+1000万円×相続人数」

・「相続時精算課税」を選択する場合、相続税と考え合わせながら判断することになる。

・相続時精算課税を選択した場合、翌年以降も継続しなければならず、途中での変更はできない。つまり、2500万円の猶予は1回(1年)切りではなく、累積で捉えていくことになる。

・相続税がかからないようなら、相続時において特に精算するための申告をする必要がなく、なんら手続する事はいらない。

〔相続時精算課税と住宅取得資金の贈与にかかる非課税措置の合わせワザ〕

平成21年1月1日から22年12月31日の間に、20歳以上の子が自宅を購入する場合、相続時精算課税を選択とあわせて、一定の要件のもとに、1000万円の住宅資金特別控除を上乗せすることができる。

先の贈与者の年齢65歳以上の要件がここでは外れている。

・一定の要件とは、取得する自宅を実際に住まいする日(原則として翌年3月15日までに)

・購入する自宅の平米数(50平米以上)

・中古住宅の場合は築20年以内

など詳細な規定があるので、適用に当たっては十分確認いただきたい。

次回は、親子間の不動産の賃貸借契約を考えてみる予定。

2010.1.1 記

やさしい税金 みじかな税金 アラカルト 19

年末調整、確定申告にむけて

いよいよ年末調整の時期がやって来ました。毎年やっていることですが、日頃あまりなじみがないので、豆事典としてちょっぴり各種控除を取り上げてみました。

詳しくは、お問い合わせいただくか、その都度お調べください。

〔年末調整で取り扱うもの〕

1 配偶者控除・配偶者特別控除

・配偶者控除に該当するかどうかは、その方の今年の所得が38万円以下の方です。その収入が給料(パートやアルバイト)だけの方は、給与所得控除(サラリーマンのいわゆる必要経費に当たるもの)がありますので、103万円以下の方が対象です。

(注)ただし、専従者給与との重複は認められません。

・内職をしている方は、上記と同じとお考え下さい。

・年の途中でお亡くなりになっている場合には、その時点の所得で判断します。

・いわゆる内縁関係の方は、対象になりません。

・配偶者控除 38万円

老人配偶者控除(70歳以上) 48万円

配偶者特別控除

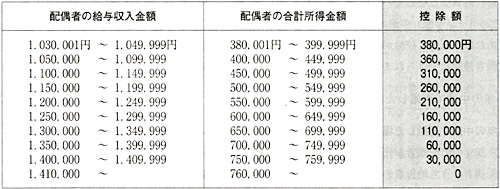

・所得が多くなり、配偶者控除を受けられなくなった方に配偶者特別控除の制度が適用されます。所得38万円を超え、76万円未満の方が対象ですが、所得によって控除額が異なりますので、表にしておきましょう。

・配偶者控除と配偶者特別控除の境目は、本来あまり気にしなくてよいのですが、勤め先によっては、配偶者控除の対象者にのみ「配偶者手当」が支給される場合がありますのでご注意!

・また、配偶者の所得によっては、健康保険の扶養者から外される規定がありますので、これには十分注意してください。この場合の金額は、収入130万円未満ですが、詳しくは → http://www.kyoukaikenpo.or.jp/8,230,25.html

・扶養控除の対象になるかどうかの判定は、配偶者控除の場合と同じです。

・控除額は次のとおり

一般 38万円

特定扶養(16歳?23歳) 63万円

老人扶養控除(70歳以上) 48万円

同居老人扶養控除(70歳以上) 58万円

・同居の判定は、生活の根拠をいいます。従って、たまたま入院などの場合には、もちろん「同居」扱いです。

3 社会保険料控除

・配偶者や扶養親族が国民年金に加入している場合には、支払額全額が控除対象です。証明書か領収書の提出が必要ですので、お届けをお忘れなく!

4 小規模共済等掛金控除

・これも全額控除対象です。証明書が必要ですので、証明書を添えて届けてください。

5 生命保険料控除

・一般の生命保険と年金型生命保険とがあり、それぞれ別枠となっています。控除額は上限10万円の払い込みで、控除額の上限は5万円です。証明書が必要です。

6 地震保険料控除

・地震保険に加入している場合には、支払い保険料が控除対象になります。但し上限5万円。証明書が必要です。

・18年12月31日までに契約した長期損害保険がある場合には、2万円以上の払い込みで1.5万円を上限に控除があります。証明書が必要です。

7 障害者控除・特別障害者控除

・障害者の範囲は詳細に決められていますが、必ずしも障害者手帳がなければダメということではありません。

例えば、常に就床をを要し複雑な介護を受けている人

明らかに障害者であっても、障害者手帳の申請をしていない人など

・この障害者控除は、我々としては確認しづらいものがあります。ご自身が届けていただかないと手落ちになってしまいがちです。

・一般障害者控除 27万円

特別障害者控除 40万円

・特別障害者は、障害者手帳1級・2級の方

常に就床をを要し複雑な介護を受けている方です。

8 寡婦(寡夫)控除

・寡婦とは年末現在(死亡の場合はその日)において

死別、生死不明で所得500万円以下の方

離婚、死別、生死不明で扶養親族または所得が38万円以下の生計を一にする子を有する方

・特定寡婦とは、扶養親族である子を有する合計所得が500万円以下の方

寡婦控除 27万円

特定寡婦控除 40万円

・寡夫控除とは、離婚、死別、生死不明の男性で所得が38万円以下の生計を一にする子を有する所得500万円以下の方

寡夫控除 27万円

・この寡婦についても、内容を確認しにくいものがありますので、自ら届けておきたいものです。

9 勤労学生控除

・所得65万円以下の人が対象です。在学を証明する写しを添えて、お届けください。

〔確定申告で取り扱うもの〕

1 雑損控除

・災害、盗難または横領によって生活用資産などに損害を受けたときは、次の金額を所得から控除することができます。

(損失額 ? 所得の10%)

(損失額のうち災害関連支出の額 ? 5万円) のいずれか多い金額

・盗難または横領による損失には、詐欺や脅迫は含まれません。

・生活に必要でない資産(書画、骨董、宝石、貴金属などで30万円を超えるもの、別荘)

貴金属などについてわざわざ30万円を超えるものと規定している事から、30万円以下に ついては生活必需品と考えてよい、と捉えてよいでしょう。

・雑損控除は、自己の所有する資産だけではなく、自己と生計を一にする配偶者や親族で所得が38万円以下の人が所有する資産の損失も含まれます。

生計を一にするとは、入院や下宿などで同居していない場合も含まれます。

・災害による損失は、「災害減免」との選択適用ですので、その都度確認してチョイスすることになります。

2 医療費控除

・自己または生計を一にする配偶者やその他の親族のために医療費を払った場合には、次の金額が控除されます。

・医療費の範囲

医療費控除は必ずしも一人の医療費をいっているのではなく、「生計を一」にしていることが問われています。

支払った医療費 ? 所得の5%か10万円の低い金額

控除される上限は200万円です。

・医療費控除の対象にならない費用

容姿を美化し、または容貌を変える目的で支払った整形費用

健康増進や疾病予防

親族に支払う病養の世話費

日常の生活に必要な眼鏡、義手、義足、松葉づえ、補聴器などの費用

・医療費控除の対象になる費用

医師による診療や治療などを受けるために直接必要な次のような費用

通院費用、入院の部屋代や食事代、医療器具の購入代や賃借料

日常最低限の用をきたすために供される義手、義足、松葉づえ、補聴器、義歯

身体障害者福祉法当の規定により支払う医師などへの診療費用

・控除を受けるためには、領収書の添付が必要であり、未払いは支払った年の控除対象になります。

3 寄付金控除

・特定寄付金をした場合には、次の金額が控除対象となります。

(特定寄付金の額)

(総所得の40%) のいずれか少ない方の金額 ? 5000円

・特定寄付金とは

国、地方公共団体に対する寄付

公益法人、公益財団法人への寄付

政治活動に関する寄付など

・これらについては細部の取り決めがありますので、利用の場合は確認願います。

・いわゆる「ふるさと納税」は、寄付金控除を利用した地方税版ですので、確定申告書に記入することが必要です。

随分荒っぽい解説ですが、これらをヒントにして、適用に当たってはご確認いただき、損のないように対処してください。

やさしい税金 みじかな税金 アラカルト 18

政権交代 税金の行方は?

平成21年8月30日、政権交代が現実化した。なんともいい難い重苦しいムードが漂っていたが、これが一掃され歓迎したい。

とはいえ、前原応援団を自称する立場として、総論賛成、各論反対というわけにも行かないので、民主党の提唱する税制を少し検証してみたい。

1 少子化対策として「子ども手当、出産支援」を目玉施策として取り上げている。

(1)中学までの子ども1人当り年31.2万円の「子ども手当」を創設する、となっている。

(2)公立高校は実質的授業料の無料、私立高校は年12万円(低所得者には24万円)の助成。

を提言している。

これに対し、配偶者控除、扶養控除の廃止をうたっている。(ただし、特定扶養控除、老人扶養控除、障害者控除は存続)

この二つを考え合わせると、

・中学生以下の世帯 1人について312,000円の給付金の支給

・同 扶養控除から外されることによる増税は 57,000?125,400円

である(住民税を含む)。

・配偶者に所得がなく専業主婦の場合、さらに57,000?125,400円(同)が加算される。

これを忘れてはならない。

我々(税理士)が、年末調整や確定申告を行ったとき、このところの増税で「間違っているのではないか!」という問い合わせがかなり届いている。「子ども手当」の支給と「納税」の間には時間差があり、「子ども手当」をそっくり支給されたと思っている家庭に、このことをしっかり伝えておかないと、いわゆる「逆恨み」のような現象が生じ、民主党に風当たりが強くなるのではないか。

なぜ、子ども手当が必要で、なぜ、配偶者控除や扶養控除をなくすことによる増税が必要なのかを、政府が事あるごと、機会あるごとに丁寧に説明しておかなければいけないだろう。

これとは直接関連がないかもしれないが、保育所の増設も急を要する。先日所用があって東京に出掛けたが、その時に聞いたところでは、保育所に入れるのに月17万円だとか。それでいて、待機期間というのだから、これはもう猶予するときではなさそうである。

地方ではこれほど高額でないにしても、なかなか入所が困難である事には変わりがないのだそうだ。同じレベルでの解決を期待したい。

2 中小企業の軽減税率

法人税率は原則30%だが、中小企業の年間所得800万円以下の部分には、軽減税率として、22%に減額されている。

自民党の主導で行われた今年の改正で2年間に限り、18%に引き下げられている。民主党では、これをさらに11%に軽減するとしている。

中小企業の、いわゆる優良企業が力を蓄えることは社会全体にとって有益なことであろう。歓迎したい。

3 いわゆる「1人オーナー法人(特殊支配同族会社)」の一部損金不参入措置については廃止する方向。

悪評高い「1人オーナー法人」の課税強化を廃止である。

そもそも、充実・繁栄している数少ない優良中小企業を狙い打ちに増税するのはおかしい。法人トップ(社長)の役員給与の一部を損金にしないで、その部分に法人税を課するなど、バカバカしい制度があってたまるか、という制度である。

税理士なら、ほとんどの者がそう思っているのではないか。もちろん大歓迎である。

1日も早い廃止を切望する。

また、「定期同額給与」についても触れておきたい。定期同額給与は、定時総会で決められた役員給与は、原則として変更してはいけない、という制度である。

中小企業ならずとも、企業の存続をかけて、成績が悪化すれば、役員給与をカットするだろう。ところが、単に目標に達しないからといっただけでは、これを認めないという。一方、ガマンを重ねて役員給与を減額して頑張ってきたが、ありがたいことに業績が回復したので、カット部分を戻そうとする。これがいけないという。この増額は減額以上に縛りが厳しく、増額が認められる事は原則としてない。

企業は生きている。税法によって縛るものではなく、もっと伸びやかに経営させた方がいい。企業の繁栄は、必ず、増収につながるものだから。

4 中小企業の交際費の改正

中小企業の交際費は、定額控除に達するまでの90%を損金に参入できることになっている。定額控除は現行では600万円(本年4月1日以降終了事業年度。それ以前は400万円)である。

この「90%」を「100%」に緩和するという。

交際費の定義に触れることはとんでもない膨大な検証になってしまうので避けるが、中小企業の「交際費」と大企業の「広告費」は、同種であるという説もある。つまり、大企業は自社製品をテレビなどの媒体を使ってPRするが、中小企業はそんな事はできない。やむをえず、ひとり一人にターゲットを絞ってPRすることにならざるを得ない、というのである。つまり、PRしようという目的は同じだというのである。こういうことから、交際費に課税するなら、広告費にも課税せよ、となる訳である。

その事はともかく、中小企業の交際費には、必要不可欠のものが多く、この改正も歓迎したい。

ただし、中には不要と思われるものや、トップの個人的費用と思われるものがかなり紛れ込んでいることも確かであり、実質面からの強化には反対したくない。

5 欠損金繰戻還付制度の凍結解除

当期において欠損金が生じた場合、青色申告などを条件に前期の黒字に充当して法人税の還付を受けることができる制度である。

当事務所も積極的に採用して申告を済ませている。

その「欠損金繰戻還付制度」だが、平成4年以降は「欠損金繰戻還付の不適用」として凍結されていた。

平成11年度以降は、設立5年以内の中小企業に限って「欠損金繰戻還付の不適用の適用除外」として一部復活している。

今年の税制改正で「欠損金繰戻還付の適用除外の範囲拡大」として施行され、中小企業のすべてが適用できるようになっている。

つまり、「凍結」は現在も存続しており、「不適用の適用除外」により、中小企業に適用されているわけであるが、全面凍結解除となると大企業にも適用されることになる。

大企業とはいえ、世界不況の中で苦しんでいる企業も多い。大企業の衰退は雇用機会の減少を招き、国益の視点から見てもにも決してよいことではないだろう。従って、これも良しとしなければならないと思う。

その他については、機会があれば触れることとしたい。

さて、その財源だが…。

やさしい税金 みじかな税金 アラカルト 17

生命保険の受取人

マイケル・ジャクソンさんの急死は世界中に衝撃を与えたが、間もなくして遺言の存在が明らかになった。だが、元妻が子どもの親権を主張するなどすんなりと行かない様相になってきたと報じられている。

一方、全国レベルの話題になってしまった京都の老舗「一澤帆布」の方はどうであろう。こちらの方は、被相続人の死後、顧問弁護士が生前に預かっていたという遺言書があり、その後、相続人の一人である長男が「自分も遺言書を預かっている」と別の遺言書の存在を明らかにした。

日付は長男の方が新しく、確かに被相続人の書いた遺言書であれば、有効であったのだが、今回の裁判では「偽造」とされた。本当なら、これで1件落着となるのだろうが…。

今回は生命保険契約の受取人という、ごく限った部分を取り上げてみよう。

I まずは、オーソドックスな問題点から

保険契約の登場人物は

・契約者 通常は保険料の支払い者

・被保険者

・受取人 契約者が自由に指定できる。この指定が重要。

受取人が契約者と異なる場合が大いに問題なのであるが、死亡保険と満期保険に分けて考えてみよう。(今回の解説はすべて個人契約のものを考えます)

「死亡保険」契約者と被保険者が同じ → 相続税の対象

契約者と被保険者が異なり、契約者が受け取り → 一時所得(所得税)

契約者と被保険者が異なり、これらの者以外が受け取り → 贈与税

こんな契約をしてはいけない。

「満期保険受け取り」契約者が受け取り → 一時所得(所得税)

契約者以外が受け取り → 贈与税の対象

II 死亡保険の受取人

モデルケースで考えてみよう。

・保険金3000万円 夫A 妻B 子CDE3人。夫の所得税の課税所得500万円

(1)契約者夫A 被保険者A 受取人相続人 ↓

これは相続税の対象となる。保険金の場合、相続人一人あたり500万円の非課税ワクがあり、このケースの場合、2,000万円が非課税である。残る1000万円がみなし相続財産とされる。相続財産の多寡によってまるで違ってくるが、おおむね心配するほどのものではないといってよいだろう。

(2)契約者A 被保険者B 受取人A ↓

この契約は所得税(一時所得)の対象となる。一時所得の課税は

(保険金受け取り額 ? 払込保険料 ? 50万円) × 1/2 = 課税所得

これで計算すると、税金(住民税を含む)は217万円となる。(概算)

(3)契約者A 被保険者B 受取人AB以外

こんな契約をしてはいけない。恐ろしい贈与税の対象となる。税額は次のとおり。

(保険金受け取り額 ? 110万円) = 贈与税の課税価格 2890万円

この税金 1220万円

特殊なケースを除き、(1)の契約スタイルとしたい。妻Bを被保険者にする場合は特にご注意いただきたい。この機会に、一度既契約分をチェックされることをおすすめしておこう。

III 受取人は契約者が自由に指定できる訳であるが、多くが「相続人」としているケースが多いように思われる。これが案外クセモノである。

例えば、IIの(1)の場合、受取人を相続人としているが、相続人の一人が行方不明であったらどういうことになるか。これに対し、受取人を妻Bとしていれば、何のためらいもなく、妻が手続きをして受け取ればよいのである。

今、事務所で受けている案件を少しばかり紹介してみよう。

受取人が「相続人」となっていた。そして相続人は妻と子4人であるが、一人が既に亡くなられておられ、その子(被相続人からみれば孫、5歳)がいる。孫は勿論、代襲相続人であってその他の子と同じ相続権を持つ。

孫の法定代理人の選任が必要だが、その子の母(つまり嫁)が親権者でもあり、ここまでは問題がない。

ここで問題が生じている。子の亡くなられた時点で両者の間に感情のこじれがあり、お亡くなりになって以来、音信不通、絶縁状態が続いている。保険金請求には相続人全員の押印が必要である。ここにおいて、保険金を請求できない自体が生じている。

嫁が「何も要らない」と感情あらわに言っても、裁判所に相続権放棄をしてくれない限り問題は解決しない。いや、相続権放棄そのものにも問題があるようで、たとえ母といえども自分の子(この場合は孫)の財産を減額させる(放棄)ことに対し、親権者として的確であるかが問われることになるのだそうだ。

ということで、極めて難しい判断に迫られる。

これからの教訓として、保険金の受取人は「相続人」とするより、具体的な受取人を指定しておく方がいいだろう。

これもこの機会に契約状況を見直されることをおすすめする。

なお、契約者は受取人を自由に変更することができる。勿論、受取人の変更に対して税金は一切心配することはない。

IV 今回のテーマはここまでのつもりであったが、折角なのでもう少し突っ込んで考えてみる。

IIの(1)で説明したケースの場合 相続分与をめぐって紛糾が生じたとしても、受取人を具体的に指定していれば、まず受け取ることができる。その上で、相続人全員の合意があれば、分割協議書によって自由に受取額を分配できる。

少し具体的に考えてみよう。まず、モデルケース

・相続財産 土地家屋 5000万円 預金1000万円

保険金受け取り額 妻3000万円(条件はIIの(1)とする)

・少し極端であるが、これを全部妻Bに相続させるという遺言があったとしよう。

子の誰からもクレームがなければなんら問題がないが、子Cから異議ありと、遺留分請求がなされた場合、どうなるか。

〔ケース1〕

生命保険金が相続財産に含まれるか、否かが問題であるが、理論としては双方あるらしい。ここではそれを議論するのが目的ではないので、まず大勢を占める考えからー。

遺留分の計算

・6000万円 × 1/2 × 1/3 × 1/2 =500万円 となる。

・従って、遺産分割協議書に

「妻Bの取得する財産の減額

相続人Cに500万円を支払う。

相続人Cの取得する財産

相続人Bから受領する500万円」

と記載すればよい。生命保険金の受領については記載しない。

・つまり、妻Bは保険金を3000万円受け取っている訳だから、この受け取った保険金から、Cに対し500万円支払えばよい訳である。

遺産分割協議書に上記のとおり記載することによって、贈与税を納めなくてはならないのではないか、と考えがちだが、その考えはまったく不必要である。

この処理によって、保険金受取額は、受取人の意思でいかようにも分配できるということになろう。ただし、遺産分割を終えてから分配すると、それこそ贈与税という恐い税金がかかってくるのでご注意を!

〔ケース2〕

保険金受領額は相続財産ではなく、あくまで相続税法でいうところのみなし相続財産であるが、仮に遺留分の計算に含めよ、と指摘があって、これを受け入れたとすれば

・9000万円 × 1/2 × 1/3 × 1/2 =750万円 となる。

こういう処理を受け入れたとしても、問題解決は比較的容易となることがお分かりいただけよう。

V 自己株の相続

保険金の事例を見てきたが、少し、中小企業のいわゆる自己株について考えてみよう。

つまり、遺言等により、自己株を相続させる者を指定しておかなければ、どういうことになるか。

具体的な事例を示して説明してみよう。

・被相続人の持ち株数 3000株(発行総数3500株)

相続人は 妻B 子CDE とする。

・相続の分割協議が紛糾して、協議書を作成するに至らない。子Cが原因だとする。

では、子Cの取得分

3000株 × 1/2 × 1/3 = 500株

を渡しておけば問題なかろう、と考えるのが通常だと思われるが、これは誤り。

・具体的に500株という考えは、分割協議をしたことを意味する。こういった算数的な考え方で相続させることができれば、比較的弊害が少ないのであるが、法は1株ごとに相続人全員が含まれていると考えており、全員の意思表示ナシに株主としての権利が行使できないのである。

これでは、株主総会を開くことができず、新しい代表取締役も選任できない。深刻なのは、金融機関からの借り入れの書き換えをすることができない。実際トラブルになった場合には、こういったケースが生じているのである。

・ぜひ、自己株式の遺言による後継者の安定をこの機会にお考えいただきたいと思う。手段としては、遺言書の作成、公正証書遺言、死因贈与などがある。

2009.8.1記

やさしい税金 みじかな税金 アラカルト 16

21年度税制改正より

(1)21年度の税制改正から、中小法人に関する事項を紹介していこう。(ポイントとして解説しますので、詳細は別途ご確認ください)

1 中小法人の軽減税率の引下げ

・資本金1億円以下の中小法人に対し、年800万円以下の所得にかかる法人税率を22%から18%に軽減

・平成21年4月1日から平成23年3月31日までに終了する事業年度に適用されます。

2 中小法人の欠損金の繰り戻し還付が復活

・当期事業年度に欠損金が生じた場合には、その欠損金を前年度の利益に繰り戻して充当し、法人税の還付を受けることができます。

・平成21年2月1日以後に終了する事業年度から適用

*アラカルト10で取り上げていますが、そのまま改正されました。還付金の計算などはアラカルト10をご覧下さい。

3 棚卸資産の評価方法の見直し

・棚卸資産の評価方法の見直しがあり、「後入れ先出し法」と「単純平均法」が削除されました。

4 土地の譲渡に関する改正

・以下はこの項目について説明します。

(2)土地の譲渡に関する改正

土地の需要を促し、景気回復の一助とするため、土地の譲渡のついて次の2項目が創設されました。

1 長期譲渡所得に対し、1000万円の特別控除制度が創設される。

・法人が平成21年1月1日から平成22年12月31日までに取得した土地(国内に限る)を5年間所有し、譲渡したときには、1000万円の特別控除を認める。

つまり、譲渡益の1000万円に対し税金をかけない、ということ。

・土地の取得については、関係者からの取得を除く。(次項についても同じ)

・棚卸資産としての土地は除かれます。(次項についても同じ)

・取得期間の5年の判定は、その年の1月1日ですので、注意してください。

*なお、個人にも同様の制度が創設されています。

2 土地等を先行取得した場合の課税の特例

・法人が平成21年1月1日から平成22年12月31日までに土地を取得し、その取得から10年以内に、法人の所有していた土地を売却した場合には、その先行して取得した土地について、譲渡した土地の譲渡益の80%を限度として、圧縮記帳を認める。

先行して取得した土地が平成22年度に取得されたものについては、80%を60%と読み替える。

・この制度を受ける場合には、土地を取得した事業年度の確定申告期限までに、この規定を適用する旨の届出書を提出しておかねばなりません。

*なお、個人の事業者(こちらは事業者に限ることに注意!)にも同様の制度が創設されています。

2009.7.1 記

やさしい税金 みじかな税金 アラカルト 15

退職の税務とチェックポイント

企業にとって退職というのは、それが円満退職であっても、ましてや解雇予告ともなると難しい問題を抱えるものですが、今回は、これを税務を中心に見ていくことにしましょう。

*今回の解説は一般社員に対する退職金を考えます。役員退職金についてはまたの機会にします。

(1)いつの経費(損金)になるのか?

退職金は、基本的には支払いの日の属する年度の経費となります。ただし未払いであっても退職者に金額を通知している場合は、その通知の日の経費にしても差し支えないでしょう。この場合は、必ずあとのトラブルを避けるため、書面にしてきちんと残しておきましょう。

なお、分割払いにあってはその総額を持って経費にすることになります。

(2)退職金にかかる税金

i 退職金の受取にはもちろん税金がかかります。退職金は永年の勤務に対する蓄積と考えられているので、負担の軽減が図られています。

課税の仕組みは次の通り。

(退職金ー退職所得控除) × 1/2 = 退職金の課税所得

*退職所得控除

勤続20年までは1年について40万円、20年超は1年について70万円

障害者になったことに直接起因して退職した場合は、この金額に100万円を加算します。

課税所得にその他の所得と切り離して(分離)所得税と地方税が課せられます。

〔計算例〕

*勤続30年、退職金 2000万円の場合

*納める税金 (2000万円ー1500万円) × 1/2 = 250万円

250万円にかかる税金 → 所得税152,500円 府市民税250,000円

合計 402,500円

ii 退職金にかかる税金は、退職時に源泉徴収(天引き)され、原則として完了ということになりますが、時には一旦納めた税金を取り戻す(還付)ことができます。

*源泉徴収により税金の処理を終えるためには、「退職所得の受給に関する申告書」を会社に提出しなければなりません。

逆の立場から言えば、会社は「退職所得の受給に関する申告書」を受け取っていないと支払額の20%を徴収しなければならない、と定められています。要注意。

iii 退職金の受取りが分割の場合、税金の徴収は?

退職金を分割で受け取る場合は、当初の1年間は、納付すべき税金総額(所得税と地方税)に受取額の支給総額に占める割合を乗じて計算します。1年を超えることができませんので、1年後は残りの税額を一括して徴収することになります。

iv 税金を取り戻す場合とは?

退職所得以外の総合所得において、基礎控除や扶養控除など各種控除が引ききれない場合は、退職所得から控除できます。従って、退職所得にかかる課税所得が減少しますので、税金が戻ってくるというわけです。

v 死亡による退職の場合(いわゆる死亡退職金)は、所得税の対象にはならず、相続税の対象になります。

(3)退職金が過大支給の場合はどうなるか?

退職金はその企業に退職金支給規定が定められている場合には、その退職金支給規定に従って支給することになりますが、規定より著しく高い場合にはどうなるでしょうか。

このような場合には、その高額だと考えられる部分が、「賞与」と判断されます。支給する企業にとっては、どちらも経費になるので実害はありませんが、受け取る者は、税額がまるで異なります。

なおまた、その過大である金額が、異常な場合にはどうなるか。この異常だとされる金額は「賞与」にならず、企業からその者に対する〔寄付〕とみなされることになるでしょう。こんなことになれば、企業の経費にはなりません。〔異常〕が対象ですから、まず実務的には弊害がないと思われますが、頭の片隅には入れておきたいものです。

(4)退職予告金の税務

厳しい経済環境が続き、退職勧告が相次いでいますが、この場合における〔予告手当て〕は、賞与ではなく、退職金となります。

*退職勧告は常に細心の注意を払ってお取り組み下さい。

勤務態度が悪いからといって「お前はイラン」とか「明日から来なくてもよろしい」、ましてや「お前は首や!」といって解雇してしまうととんでもないしっぺ返しを喰らうことになります。こんなことをしてしまっては、紛議調停を申し出られたとき、まるで勝ち目がありません。巨額な喪失利益(退職者の立場からの発想だが)を負担しなければなりません。頻繁に起こっているケースです。

腹を立てて得をする事はありません。細心の注意で当たりたいものです。

まず就業規則に照らし合わせること、ついで企業側にやむをえないと、第三者に説得できる材料を提示できること、を守りたいものです。

(5)社員の取締役昇格に退職金は認められるか?

いわゆる平社員が日ごろの貢献が認められ、取締役に昇格することになった場合、従業員としての退職金が認められるか。

結論は、〔認められる〕ということですが、将来における取締役退任の際、社員としての勤続年数を加味しないことが条件となっていること。これがハッキリ示されていないと極めて難しい判断になります。

2009.6.1 記

やさしい税金 みじかな税金 アラカルト 14

新しい事業承継税制がスタートしました

中小企業の経営者の死亡により経営をバトンタッチする場合、その企業の株式評価が著しく高額で、相続税の納付が困難となるケースがある。これでは、中小企業の承継は難しいといわねばならない。また高額であるがゆえに、相続そのものにトラブルが発生することにもなっている。優良企業であればあるほど、その悩みは大きいといってよいだろう。

今回、これらを円滑に承継させようという目的で「事業承継税制」がスタートした。

この制度、耳障りはいいのだが、調べれば調べるほど難解、かつ縛りが厳しすぎる嫌いがある。とはいえ、中小企業にとっては最重要課題であることには違いがない。

そこで今回は、新しくスタートした事業承継税制の概要をみてみることにした。詳しくは当事務所にお問い合わせいただくか、国税庁HP(www.nta.go.jp)にてご確認されたい。

1 新しくスタートした事業承継税制

(1)非上場株式(中小企業の株式と理解していただくと良いだろう=以下本稿では「会社株式」と表現する)についての相続税の猶予

後継者である相続人が、相続により、会社株式を被相続人から取得し、その会社を経営していく場合には、その相続人が納付すべき相続税のうち、その株式にかかる税額の80%を猶予される。

(2)会社株式についての贈与税の猶予

後継者である受贈者が、贈与により、先代経営者から全部または一部の株式を取得し、その会社を経営していく場合には、贈与税の納税が猶予される。

2 会社株式についての相続税の猶予

(1)特例の用件と申請手続

相続開始前に「中小企業における経営の承継の円滑化に関する法律」に基づき、会社が計画的な事業承継に係る取り組みを行なっていることについての「経済産業大臣の確認」を受けておくこと。

*確認は相続開始後8ヵ月以内に申請を行なうこと。

(2)相続開始後

相続開始後に「中小企業における経営の承継の円滑化に関する法律」に基づき、会社の要件等について「経済産業大臣の認定」を受けること。

(3)認定の要件

i 会社の要件 次の会社のいずれにも該当しないこと

・上場企業

・中小企業に該当しない会社

中小企業庁HP www.chusho.meti.go.jp

・風俗営業会社

・資産管理会社

・総収入がゼロの会社、従業員がゼロの会社

ii 後継者である相続人の要件

・相続開始から5ヶ月後において会社の代表者であること

・先代経営者(被相続人)の親族であること

・相続開始時において、後継者及び被相続人と同族関係者である者で総議決権の50%超の議決権を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権を保有していること

iii 先代経営者である被相続人の要件

・会社の代表者であったこと

・相続開始前において、被相続人及び被相続人と同族関係等のある者で総議決権数の50%超の株式を保有し、かつ、後継者を除いたこれらの者の中で最も多くの議決権を保有していたこと

iv 担保提供

納税が猶予される相続税及び利子税に見合う担保を提供する必要がある。

(4)相続税の申告期限

相続の翌日から10ヵ月以内(一般の相続税申告と同じ)

(5)納税猶予期間

申告後も引き続き特例の適用を受けた会社株式を保有すること等により、納税の猶予が継続される。

i 特例の適用を受けた会社株式を譲渡するなどの場合には、納税が猶予されている相続税について利子税とあわせて納付することになる。

・適用を受けた会社株式の一部を売却した場合(一部売却はその部分について)

・後継者が会社の代表者でなくなった場合(課税なし)

・雇用の8割を維持できなくなった場合(同)

・会社が資産管理会社になった場合(全部に猶予なし)

ii 引き続きこの特例を受ける旨等を記載した「継続届出書」を相続税の申告期限後5年間は毎年、5年経過後は3年ごとに税務署に届けなければなりません。

(6)後継者の死亡等

後継者の死亡等があった場合には、「免除届出書」を提出することにより、猶予されている相続税は免除される。

(7)納税が猶予される相続税額

かなり複雑な計算になるが、おおむね当該会社株式に係る相続税相当額の80%が猶予されると考えてよいでしょう。

3 会社株式についての贈与税の納税猶予

(1)贈与税前に「中小企業における経営の承継の円滑化に関する法律」に基づき、会社が計画的な事業承継に取り組みを行なっていることについての「経済産業大臣の確認」を受けておくこと。

(2)贈与

この特例の適用を受けるためには、贈与により、先代経営者である贈与者より、全部または一定以上の会社株式を取得する必要がある。

(3)贈与税の申告期限までの間

贈与税に申告期限までに会社の要件等について「経済産業大臣の認定」を受けておかなければなりません。

(4)この特例を受けるための要件

i 会社の要件

相続税の場合と同じ

ii 後継者である受贈者の要件

贈与時において

*会社の代表者であること

*先代経営者(贈与者)の親族であること

*20歳以上であること

*役員等の就任から3年以上を経過していること

*後継者及び後継者と同族関係等のある者で総議決権数の50%超の株式を保有し、かつ、これらのものの中で最も多く株式を保有していたこと

iii 担保提供

納税が猶予される贈与税額及び利子税の額に見合う担保提供が必要

(5)贈与税の申告期限

贈与を受けた翌年の2月1日から3月15日までに申告が必要(一般の贈与税申告と同じ)

(6)納税猶予期間中

申告後も引き続き特例の適用を受けた会社株式を保有することによって、納税の猶予が適用される。

ただし、特例の適用を受けた会社株式を譲渡した場合には、納税の猶予が取り消され、利子税とあわせて納付しなければならない。

引き続きこの特例を受ける旨等を記載した「継続届出書」を贈与税の申告期限後5年間は毎年、5年経過後は3年ごとに税務署に提出しなければなりません。

(7)先代経営者(贈与者)の死亡があった場合には、「免除届出書」を提出することにより、その死亡のときにおいて納税が猶予されている贈与税が免除される。

i 贈与税の納税猶予の特例の適用を受けた会社株式は、相続により取得したものとみなして、贈与税の価格により、他の相続財産と合わせて相続税を計算することになる。

ii 上記の場合、改めて「経済産業大臣の確認」を受けることにより、つまり、先に記した相続税の納税猶予の対象となるわけである。

(8)納税が猶予される贈与税の金額

対象となった会社株式の贈与に係る贈与税がすべて納税猶予となる。

4 「相続」が「争族」にならないように!

以上、新しく制定された事業承継税制をみてきたが、納税猶予以上に大切な事は「相続」が「争族」にならないようにする親族の仲の良さである。心して取り組んで欲しい命題といっても良いだろう。

なお、この解説で興味をもたれた方は、必ず突っ込んで精査していただくことを記しておきたい。

やさしい税金 みじかな税金 アラカルト 13

所得税 譲渡所得における取得価格

譲渡所得(不動産)の計算において所得価格が分からない場合、どのようにすればよいのか。「分からないでは通らない」といっても、現実の問題、譲渡者が高齢であったり、痴呆症になっておられる場合や相続で取得した時には、分からないケースは結構ある。

今年の確定申告において、次のようなケースが持ち込まれた。従来からお願いしている税理士事務所にお願いしたところ、「譲渡価格の5%が取得価格となります」といわれ、そこからは何も進まなかったということです。そのため、セカンドオピニオン的に当事務所にお越しになったという次第。これを検証してみよう。

Q 不動産(土地と家屋)を売却しました。取得時の売買契約書に金額の記載がなく、所得価格が分かりません。どうすればいいでしょうか。

なお、契約は昭和48年3月です。(以下の解説には特殊事情を除きます)

A1 取得価格の5%とは?

まず「取得価格の5%」基準というものを考えてみます。

昭和27年12月31日以前から所有している不動産については、同日における相続税評価額でよろしいという規定があり、さらに、この規定によらず、その譲渡価格の5%相当額でよろしい、とされています。

昭和28年1月1日以後の取得分についてもこの規定を準用しても差支えがありません。

5%基準が低いと判断される場合には、その取得価格を明らかにする資料等によって計算することによって実際の取得価格で行なうことができます。

なお、ここでいう取得価格に、その後の造作費(修繕や維持のためのものを除く)を加えることも可能です。

「譲渡価格の5%です」といわれたのは、これに当たります。でもこれに納得がいかないなら、何とか割り出す方法を考えていかなければなりません。

A2 建物の取得価格には「標準的な建築価格」があります

建物の取得価格が分からないような場合、「建物の標準的な取得価格」表が定められています。

これは、一括して土地・建物を取得した場合には、この標準的な取得価格によって建物を割り出し、一括取得の金額との差額をもって、土地の取得価格とするものです。

これを準用して家屋の取得価格とするのはいかがでしょう。

A3 土地の取得価格の推定

「土地価格指数」から、土地の取得価格を推定するのはどうでしょうか。

つまり、日本不動産研究所が発表する土地価格指数(http://www.reinet.or.jp/up_pdf/1226983509-20081119shigai.pdf)により、土地の取得価格を推定する方法です。

計算式は次のようになります。

譲渡価格 × 購入年度の指数/譲渡年度の指数 = 推定取得価格

この土地価格指数から割り出す方法が一般的に認められているかどうかは、確たる事はいえませんが、「あまりにも不自然な価格」でない限り、おおむね認められていると考えられます。

A4 さらに突っ込んで資料はないか、探し求めましょう!

今回の場合、手がかりになるかもしれない資料を探していただきました。すると幸いなことに、購入日に締結した金融機関との消費貸借契約書が出てきました。これなどはかなり確証の高い証拠物件になります。

そこで次のように推定取得価格を割り出してみました。

所得時における借入実行金額 ÷ (1 ー 自己資金割合) = 推定取得価格

ここでいう自己資金割合は当然知りえないと思われることから、10%?30%を考えてみるのはいかがでしょう。不動産購入に当たっては、100%の借入による購入というのはほとんど実行されることがありません。十分説得できるとらえ方ではないでしょうか。

今回これにより申告しました。

なお、実際に申告される場合には、ご自身の更なる研究により自己責任において実行されんことを記しておきます。

やさしい税金 みじかな税金 アラカルト12

所得税 青色申告の基礎知識「青色申告控除」

平成20年度の確定申告期の真っ只中です。もう終えた人もあれば、これからという方もありましょう。

ところで「青色申告」をしていない方は、青色申告をするためには、青色開始届けを3月16日までに提出しておかなければなりませんので、お忘れなく!

今回は、青色にしようか迷っておられる方に、耳寄り情報を紹介してみましよう。

所得税申告を青色で行なうと、青色申告の特典の一つに「青色申告特別控除」があり、一定の金額が、必要経費の別枠で差し引くことができます。

これには、2種類あり、

・65万円控除

・10万円控除

どのように違うのか、を説明しましょう。

「65万円控除」

青色申告で行う人で、利益計算を正規の簿記(複式簿記)で記帳して行なっていることが条件で、一定の事業規模の人が該当します。

「10万円控除」

青色申告を行う人で、上記に該当する以外の人がこれに当たります。

以下、Q&A形式で進めていきます。

Q 青色申告を行おうと考えていますが、1年も記帳していく自信がありません。やめておくほうがいいでしょうか。

A とにかく、青色届けを出しておきましょう。

来年に申告する段階で、記帳ができておらず、記帳を根拠として申告することができない場合には、青色の特典を利用しないで申告すればよろしい。

まるでデメリットはありません。

社会保険診療報酬を主として行うお医者さんの場合、租税特別措置法26条による「経費の特例」があり、青色届けを行なっていても、26条適用の方が有利と判断すれば、青色申告をしなくても構いません。

Q 65万円特別控除のための「一定の事業規模」とは、どういう条件ですか。

A 不動産の貸付による「事業」が対象になります。

不動産賃貸収入で判断するのではなく、次の(1)か(2)のどちらかに当てはまると事業規模ということになります。

(1) 貸し間、アパートについては、賃貸する室数がおおむね10以上

(2)独立家屋については、おおむね5棟以上

(注)賃貸料の状況、貸付資産の管理からみて、(1)(2)に準ずると認められる場合もOK

(注)賃貸ガレージについては4区画をおおむね1室と判断すればいいでしょう。

いずれも、厳密に判断することではなく「おおむね」ですから、管理状況、収入状況を加味して考えていきましよう。

Q その他、注意事項があれば教えてください。

A 65万円の特別控除は期限内申告が条件になっています。期限に遅れたり、申告の段階で忘れたりすれば、アウトです。

これに対し、10万円の特別控除は、この条件がありません。

なお、青色申告の特典は色々ありますから、「事業規模」で営業される方は迷うことなく青色申告を行ってください。

なぜ、と言うのは前回記したとおりです。

やさしい税金 みじかな税金 アラカルト 11

確定申告に関する注意事項

平成20年度の確定申告時期がやってきた。準備に余念がないことと存じますが、初めての方も気楽にお声かけいただければ幸いである。2月14日には特別会場にて納税相談を準備しています。

ところで、開業したての方からよく質問を受けることがある。曰く

・開業間もないし、そんなに儲けているわけではないから、申告しなくてもいいですか?

・知り合いから聞いたところによると、開業2?3年は税務署も来ないから申告しなくていいというのですが、ホントですか?

・かなりの投資(開業に伴う)をしているから当然赤字です。申告しなくていいですね。

これらに対し、私は次のように答えることにしている。

人生には夫々の生き方あるから、ソンとトクとかいうことになるんでしょうが、あなたは自分の〈ワル〉に耐えられる人ですか。不正がキライだとか、ウシロメたいことがキライだとか、なんとなく落ち着かないのはイヤだ、という事はありませんか。

そういった気持ちが少しでもあれば、きちんと申告されるほうをお勧めします。税務署がいつ来るか分からない状態を平気でいられるのなら、これ以上言いませんが…。

そんなことに怯えているより、堂々と胸を晴れるようにした方がいいんじゃありませんか。

事実、次の利点があることに気付いていただきたい。

・初期投資がすべて経費になるわけではなく、減価償却という形で2年目以降の経費になることが多い。その内容をきちんとしておくことが必要です。

・初年度が赤字というのなら、「青色申告」が条件になるのですが、その損失を次年度以降に繰り越すことが肝要。

・特に奥さんや子どもさんなどを従事させる場合には、これも青色申告が条件になるが、奥さんなどに支払う給与を経費にするためには申告が必要。

・申告していないと銀行などから、融資を受けることができない。

・申告をしていない場合、取引先からの信用が低くなり、また大きな取引には引っ込み思案になり、チャンスを失うことになりかねない。

等々。

ところで、具体的な申告についてのチェックポイントを述べるには、厚い電話帳でもってしても我々が四苦八苦するほどのものだから、到底ここで書き示すことはできない。

地域ごとに開かれている納税相談会場にお出かけいただければ、我々税理士が相談にのることになっている。ご利用されるとよいだろう。

私の担当は、2月16日 10;00?16;00 山科区「東部文化会館」

2月27日 10;00?16;00 山科区「ラクトスポーツプラザ」