やさしい税金・みじかな税金 アラカルト

身近な税金知識をできるだけ平易なことばで紹介しています。

できるだけ、タイムリーなものを目指していきます。とりあげるテーマーがありましたら,遠慮なくmailでお届け下さい。

2008.11.1

やさしい税金・みじかな税金 アラカルト41

生命保険金の受取人

某ミニコミ紙に「母子家庭において、生命保険金の受取人を子供にするのはNG」という次のような解説記事を見かけました。

A子さんは離婚し、5歳の息子(B君)を手元に引き取りました。

幸いなことに職を得て忙しく働く毎日です。

でも自分に万一のことがあったとき、B君のことが心配なので、自分を契約者・被保険者、B君を保険金受取人にする3000万円の生命保険に加入しました。

ここで、A子さんが不幸にして、保険加入後に亡くなったとしましょう。B君は保険金を受け取る資格はあるのですが、実際に手続き上、簡単には受け取れないのです。というのは、B君は未成年なので、保険金を受け取るという法律行為は親権者を通じてしなければならないのです。

B君の親権者は、母親のA子さんでしたが、A子さんは亡くなっていおるので、今はB君に親権者はいません。

B君が保険金を受け取るというためには、未成年者後見人を家庭裁判所に選んでもらわなければなりません。未成年者後見人は子供の将来を考えて慎重に選ばれるので、時間が相当かかります。従って、タイムリーにB君は保険金を受け取ることができないのです。

ではどうすれば良いか?

A子さんの事情を良く知っているA子さんのお母さん、もしくはA子さんの姉妹を受取人にするのが良いと思われます。

もちろん、保険加入のときに、その意図を充分と耐えておくことが必要になります」

この記事を偶然見かけたわけです。解説は保険代理店を経営する方だそうですが、余りにも乱暴な内容なので、「余計なことながら」を記して寄稿しました。

ご覧下さい。

余計なことながら

「知らないと損する保険の話」にガテンがいかないので、余計なことながら〈異議あり!〉を記しました。

解説によると「母子家庭において、生命保険の受取人を未成年の子どもにするのはNG」とありますが私に言わせればとんでもないことです。

いかに未成年者とはいえども、その子にはとても大切な財産です。これをオバさんにしてしまうのはもってのほかです。確かに未成年者を受取人にしておくと、受け取る手続きに煩わしいものがありましょう。だからといって、その子の財産とすべきものを他の人にしてしまってよいはずがありません。

オバさんを受取人にしてしまえば、保険金は法的にオバさんのものになります。その子の養育に使うかどうかは、道徳論・倫理論に移ってしまいます。人生には想像もしない波乱が生じないと言い切れません。そのオバさんにアクシデントがあればどうするのでしょう。さらに、オバさんの旦那がグウタラで、浪費癖のある人だったらとしたらゾッとします。

そんなオバさんに託さないといわれるのは必定でしょうが、オバさんの激変を否定することはできません。もともと母親が「もし亡くなったら」とありえない、あってはならないことを前提にしていることを考え合わせれば議論の余地はないと考えますがいかがでしょう。

結論。言いたいことは、いかに煩わしさがあるとしても保険金の受取人はお子さんにしておくべき、ということです。

(付記)そのお子さんが成人になったとき、名義変更して移したらいい、という考えは禁物。贈与税という怖い税金をクリアするのが大変です。

2012.2.1 記す

やさしい税金・みじかな税金 アラカルト40

二つの税制のご紹介

「市府民税が課税されない人の取り扱い」「更正の請求期限の延長と新制度」

市府民税が課税されない人の取り扱い

市府民税は、(「所得金額」-「各種控除額」)によって課税金額が求められ、この金額の10%が市府民税として課税されます。

ところで、これとは別に「市府民税が課税されない人」という制度が存在します。

詳細は、↓でご覧いただくとして先をすすめます。(京都市の公報版)

http://www.city.kyoto.lg.jp/gyozai/page/0000028121.html

これがどのように影響を与えるのか、設例を上げてみてみましょう。

夫 : 給料収入 600万円 各種控除 50万円

妻 : 〃 200万円 〃 20万円

年 : 少扶養親族 2人

〔年少扶養親族2人を夫が扶養しているとして提出した場合の市府民税〕

夫にかかる市府民税;343,000円

妻にかかる市府民税;69,000円

〔年少扶養親族2人を妻が扶養しているとして提出した場合の市府民税〕

夫にかかる市府民税;343,000円

妻にかかる市府民税;0円

* 妻に市府民税が課税されるかの判定

35万円×3(扶養親族2+本人)+32万円=137万円

妻の給料収入は200万円であるから、給料所得控除を差し引くと122万円となり、「市府

民税が課税されない人」に該当するため税金はゼロとなる。

* このケースは京都市の場合ですので、他の地域は数字が異なることがありますのでご注意

を下さい。

どうしてこのようになるのかは、年少扶養親族という新しい制度が導入されたことによるもので、京都市ではほとんど一般に公報していないのが現状です。

厄介ですねぇ! あなたならどうしますか?

更正請求の期限延長と新制度

税額を減額するために行う申告を「更正請求」といいますが。これまで法定申告期限から1年以内とされてきました。この制度が5年以内に改正されました。

〔更正請求の期限延長〕

平成23年12月2日以後に法定申告期限の到来する国税に適用されます。

〔申出書の新設〕

またこの制度の施行にともない、従来、更正の請求期限後に「何卒お願いします」という嘆願の形で受け付けられていたものが、平成23年12月2日より以前に法定申告期限が到来する国税について、改正前の制度によって更正の請求ができない場合において、「申出書」という新システムで処理されることになりました。

2012.2.1 記

やさしい税金・みじかな税金 アラカルト39

納税者支援調査官について

税務調査などにおいて納税者や税理士が税務署員の対応に<切れる>こともあるだろう。そのような時はどうすればよいか?

これが今回紹介する「納税者支援調査官」の制度である。

もちろんこんな制度の厄介にならないように対応することが望ましいが、聞き伝わる話では、そうもいっておられない場合もあるようだ。

確認して制度の概要を見てみよう。

平成13年(2001年)6月29日、納税者からの苦情処理に関し、「納税者支援調査官の事務運営について」という事務運営指針を公表している。

その内容は、

1. 税務調査や徴税手続等に関する苦情を申し立てた納税者や税理士(以下、納税者等という)から事情

を聴くこと、

2. 聴取した情報をもとに、速やかに担当者及びその上司(以下、担当者等という)から事情を確認する

など事実関係を調査すること、

3. 2.の調査結果を、納税者等に対して迅速かつ正確に説明すること、

4. 3.の説明によっても当該苦情の処理が完結しない場合には、納税者等と担当者等との面会の機会を

持ち、これに立ち会い、円滑な解決に努めること、

5. 4.の手順によっても当該苦情の処理が完結しない場合には、国税局や税務署の幹部による対応と

調整すること、

6. 納税者等から苦情の申立があってから、原則的に3 日以内に処理すること、

などを定めています。

京都市内では下京税務署に設置されています。

どうせ税務当局側の体制(体質)だからたいしたことを期待できないであろう、というのはどうやら勘ぐりすぎらしく、反応はすこぶるのものがあるようだ。

この制度のご厄介にならないほうが好ましいが、知っておくことも大切であろうと考え紹介した。

2012.1.1 記

やさしい税金・みじかな税金 アラカルト38

平成23年度税制改正 消費税の巻

平成23年度の消費税改正は次の2点です。

・事業者免税点の改正 平成25年1月1日以後に開始する事業年度から改正

・いわゆる「95%ルール」の改正 平成24年4月1日以後に開始する事業年度から改正

(1)事業者免税点の改正

「改正前」

法人… その課税期間にかかる基準年度(原則その前々年度の事業年度)の課税期間の課税

売上が1000万円以下の場合は、免税となる

*以下、特に説明のないところは、事業年度を1年として説明します。

個人事業者… その課税期間にかかる基準年度(前々年度)の課税売上が1000万円以下の場合は、

免税となる。

「改正後」

納税免除となるのは、「改正前」の規定をそのまま適用しつつ、「特定期間」における課税売上が1000万円以下であること、という規定が加えられました。

「特定期間」における課税売上が1000万円を超えるときは、免税制度を適用しない。

特定期間とは次のとおり。

〈1〉個人事業者にあっては、前年1月1日から6月30日までの期間

〈2〉その事業年度の前事業年度がある法人の当該前事業年度開始の日以後6ヵ月の期間(前事業

年度が7ヵ月以下であるもの=短期事業年度)は次による。

〈3〉前事業年度が短期事業年度である法人は、前々事業年度開始の日以後6ヵ月の期間。該当する

前々事業年度が6ヵ月以下の場合にあっては、前々事業年度の開始の日から終了の日までの期間

また、特定期間の課税売上高は、特定期間中に支払った給与(給料、賃金、賞与、役員報酬等)とすることができる。ただし、未払い額は含みません。

*この改正は、平成25年1月1日以後から適用となる。

(2)いわゆる「95%ルール」の改正

「改正前」

消費税の仕入れ税額控除は、課税売上に対応する課税仕入れの税額を控除するものですが、課税売上割合が95%以上である場合には、課税仕入れの税額を全部控除する。

*課税売上割合 = 課税売上高 ÷ 総売上高(課税売上高 + 非課税売上高)

「改正後」

課税売上割合が95%以上の場合に課税仕入れの税額の全額を仕入れ控除する制度のついては、その課税期間の課税売上高が5億円(その課税期間が1年に満たない場合は年換算)を超える場合には適用しない。

これに該当した事業者(簡易課税を適用していないもの)は、個別対応方式または一括比例配分方式により仕入れ控除税額を計算することになる。

*課税売上割合 = 課税売上高 ÷ 総売上高(課税売上高 + 非課税売上高)

*個別対応方式

仕入れに係る消費税 = 課税売上に対応する仕入れに係る消費税 + 非課税売上との共通に

係る消費税 × 課税売上割合

*一括比例配分方式 = 課税仕入れ等総売上にに係る消費税 × 課税売上割合

*この改正は、平成24年4月1日以後開始する事業年度から適用となる。

2011.12.1 記

やさしい税金・みじかな税金 アラカルト37

震災特例法(所得税関係)

平成23年4月27日に東日本大震災(以下「大震災」)の被災者の負担の軽減を図るため、いわゆる「震災特例法」が成立し、即日施行されました。従来の税制でも災害時に適用できるものはありますが、阪神淡路大震災の時と同様、今回の震災に関しても、様々な追加対策が手当てされることになっています。

今回は震災特例法の平成23年分所得税に関するものについて簡単にまとめました。なお、寄付金についてはアラカルト33をご覧下さい。

1.所得税の軽減又は免除

大震災により、住宅や家財などに損害を受けた方は、確定申告で「所得税法の雑損控除」か「災害減免法による軽減免除」のいずれか有利な方法を選ぶことにより、所得税の軽減又は免除を受けることができます。

| 所得税法の雑損控除 | 災害減免法による軽減免除 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 発生原因 | 災害、盗難又は横領による損失 | 災害による損失 | ||||||||

| 対象となる資産の範囲等 | 生活に通常必要な資産 (住宅、家財、車両など) |

住宅や家財 ただし、損害額が住宅や家財の価額の1/2以上であることが必要 |

||||||||

| 控除額の計算又は所得税の軽減額 | 控除額は次の①と②のいずれか多い方の金額 ① 差引損失額*-所得金額の1/10 ② 差引損失額のうち災害関連支出*の金額-5万円 |

所得税の軽減額等

|

||||||||

| 参考事項 | ・その年の所得金額から控除しきれない金額は翌年以後5年間繰越が可能 | ・損害を受けた年の所得金額が 1,000万円を超える場合は適用外 ・1年のみの適用 |

大震災により被害を受けた住宅や家財、車両について個々に損失額を計算することが困難な場合には、「損失額の合理的な計算方法」(いわゆる簡便法)により計算します。概要は次の通りです。

簡便法(損失額の合理的な計算方法が困難な場合に使う)

家屋

〔(1㎡当たりの工事費用×総床面積)-減価償却費〕×被害割合=損失額

・1㎡当たりの工事費用は別途定められています。

家財

家族構成別財産評価額×被害割合=損失額

・家族構成別家財評価額は別途定められています。

*「差引損失額」とは、損害金額から保険金などにより補てんされた金額を差し引いた金額をいいます。

また、「災害関連支出」とは、全壊した家屋の取壊費用などが該当します。

2.住宅借入金等の適用期間に係る特例

大震災により住宅借入金等特別控除の適用を受けていた住宅に居住できなくなった場合、その住宅に係る住宅借入金等特別控除の残りの適用期間について引き続きこの控除を適用することができます。つまり、震災特例法では、「震災日まで」居住を継続していれば、年末に居住していなくても住宅ローン控除はそのまま適用を受けられるということです。

例えば、平成22年に居住を開始して平成23年3月11日まで居住していれば、今回の大震災で住宅が全壊しても、本来の控除期間である10年間は住宅ローン控除の適用を受けることができます。

3.純損失の繰越控除

大震災により事業用資産に損害を受けた方は、生じた損失を必要経費に算入することができ、次に掲げるものについては、その損失を5年間繰り越すことができます。

1.事業用資産につき1割以上の被害を受けた場合

イ:青色申告者

平成23年分の純損失の金額

ロ:白色申告者

平成23年分の被災事業用資産の損失の金額と漁獲等の変動所得に係る損失の金額による

純損失の金額

2,1割に満たない被害の場合

事業用資産の震災損失による純損失の金額

4.被災代替資産等の特別償却

平成23年3月11日から平成28年3月31日までの間に、大震災により滅失又は損壊した建物、構築物、機械装置、船舶、航空機、車両運搬具に代わる資産の取得をして事業に使用した場合には、その被災代替資産について特別償却をすることができます。

特別償却限度額=被災代替資産等の取得価額×特別償却割合

| 減価償却資産の種類 | 取得等の時期 | 特別償却割合 | |

|---|---|---|---|

| 中小企業者等 * | その他の事業者 | ||

| 建物又は構築物 (増築部分を含む) |

平23.3.11~平26.3.31 | 18% | 15% |

| 平26.4.1 ~平28.3.31 | 12% | 10% | |

| 機械及び装置、船舶、航空機 又は車両及び運搬具 |

平23.3.11~平26.3.31 | 36% | 30% |

| 平26.4.1 ~平28.3.31 | 24% | 20% | |

* 中小企業者;常時使用する従業員の数が1,000人以下の企業

5.特定の事業用資産の買換え等の場合の譲渡所得の課税の特例

平成23年3月11日から平成28年3月31日までの間に、事業の用に供している資産の譲渡をして、その譲渡の年の12月31日までに買換資産の取得をし、1年以内に事業の用に供したときは、譲渡所得について課税を繰り延べることができることとされました。

1. 災区域内での買換え又は被災区域内から被災区域外*への買換え

【譲渡資産】 被災区域である土地(土地の上に存する権利を含む)又はこれとともに譲渡をする

その土地の上にある建物若しくは構築物(平成23年3月11日前に取得したものに限る)

【買換資産】 国内にある土地等又は国内にある事業の用に供される減価償却資産

2. 被災区域外から被災区域内への買換え

【譲渡資産】 被災区域外の区域(国内に限る)にある土地等、建物又は構築物

【買換資産】 被災区域である土地又はその土地の区域内にある事業の用に供される減価償却資産

*「被災区域」とは、大震災により滅失(通常の修繕によっては現状回復が困難な損壊を含む)をした建物

等の敷地及びその建物等と一体的に事業の用に供される附属施設の用に供されていた土地の区域

以上、参考にして下さい。

2011.11.1 佐藤正志記

やさしい税金・みじかな税金 アラカルト36

死因贈与契約の過大評価と過小評価

政権が野田首相になりました。増税路線?といわれるなか、法人税・所得税・消費税やたばこ税に目が向いていますが、審議がストップしたままになっている相続税の増税は必至とみてよいでしょう。

ここでその詳細は取り上げることはしませんが、相続税の申告はかなりの範囲で増加することは明らかです。相続税法の改正と合わせ、ますます相続の事前準備(その多くは相続税の事前対策)が必要となってくるでしょう。

ところで、今年の2月から当事務所では「死因贈与契約」セミナーをシリーズで開催しているところですが、相続に対する事前・事後の相談や死因贈与の事例が数々持ち込まれるようになりました。

これらの事例には「死因贈与」の取り扱いに、過大評価と過小評価が多くあるように思えて仕方がありません。詳しくは「死因贈与契約セミナー」にご出席いただくことをお勧めしますが、少しポイントを整理してみることにします。

なお、私が死因贈与契約を取り上げる要因は、

(1)円滑な相続分割の一助になりえること

(2)複雑な相続手続きを簡素化できること

であり、基本的には相続人による紛争回避であります。ですから、「死因贈与契約」がベストであるともベターであるとも思っているわけではありません。あくまで、相続対策の一つの手法として選択肢に入れておきましょう!というものです。

特に、事前相談に携わることの多い税理士仲間に、その知識の習得を強く提唱するものであります。

過大評価

被相続人から、姪の子供(相続人でない)に死因贈与をしてスムースに手続きを終えた方から持ち込まれた案件。4人の相続人のひとりに相続をさせたいが、相談に乗っていただけないか、ということです。

内容をお聞きすると、物件は1500坪もある土地で、その相続人となる方の主宰する会社の本社敷地に使われています。被相続人(正確には被相続人となる予定というべき人)の意志ははっきりしていて、公正証書遺言の作成は十分可能だということです。

このような場合には、死因贈与契約というのは過大評価となるでしょう。なぜなら

(1)被相続人が公証人の前で自分の意志を述べることができる可能性が高いこと

公証人役場に出向くのが困難なら、公証人に出張をお願いすることができます。

(2)相続が生じたときの名義人変更に伴う登録免許税が相当高くかかること

(3)遺贈(公正証書遺言)なら、不動産所得税がかかりませんが、死因贈与の場合、課せられます。

これだけ評価額が高いとその金額は相当額になること

したがって、いかに死因贈与契約が簡単に結べるからといって、短絡的に捉えてはいけません。

ここは、他の条件(具体的に税金はいくら高くつくか、など)を検討してのち、選択肢として残されているとみるべきでしょう。まず第1に考えることは、やはり「公正証書遺言」でしょう。

なお、このケースでは、適用されませんが受贈者が相続人対象者以外(例えば、代襲相続人ではない孫)なら、極めて有効な手法となります。

やはり、条件次第ということになるのです。

過小評価

ある税理士と意見交換した時のことです。

「死因贈与にすると税金が高くかかるし、いらん税金もかかってくるようになる」といってそれ以上、関心を示されません。

これなど明らかに、過小評価だといえます。

二つの税金(登録免許税と不動産取得税)が高くなる可能性は高いのは事実です。でも物件によっては、

(1)相続人の確定に大変な労力を要する

(2)不動産の評価が低い

(3)不動産以外の預貯金や有価証券が主な相続財産

などには、選択肢として極めて有効な手法であることを失念しています。

常に、条件次第によって、比較検討、選択肢にすべきことははっきりしています。「税金が高くなる」だけで終わるべきではないのです。

また、不動産がない場合には、まったくデメリットはないことにも注目する必要があります。

特殊なケース

一方、過小とも過大ともいえない事案も寄せられました。

被相続人が生前に相続権のない甥に、不動産を5分の1ずつ贈与していました。3回済んだところでお亡くなりになり、5分の2が残りました。被相続人は生前に、最終的には残りも贈与すると言っていたとのことです。

さて、これの処理はどうなるか?

相続人の全員が「贈与すると言っていたことは確かである」といって、全員が同意(承認)しました。これによって、死因贈与として所有者の名義変更が行われました。

これに対し、税理士から疑問が投げかけられました。

つまり、「贈与契約書」がお亡くなりになった時には、存在していなかったのに、これを許したのでは、いつでも「あったことにして、デッチあげられるではないか」という疑問です。

ここで、その是非を論じることはしませんが、契約書がなかったことと契約がなかったこととは根本的に違いますし、「あったことにする」が事実か否かが重要な問題となります。

私の提唱する死因贈与契約は、あくまで

(1)相続人の同意を得られないであろう

(2)相続人の同意を得ることが極めて困難であろう

(3)同意を得ることに長期の紛争解決が避けられないであろう

といった場合における選択肢として提唱しているものであります。したがって、このように相続人全員が積極的に賛同(承認)してくれる可能性が高いケースとは、目的を異にしているといえるのです。

今回のコラムは、ひとつの事象にすぎません。興味ある方はぜひ

「死因贈与契約の知識」セミナーにご出席いただければ嬉しいです。

http://www.success-simulation.com/topics/special-seminar4.html

いずれにしても、相続の円満な解決は、日ごろの相続人の仲の良さに現れるというのが、ますます実感としているところです。

もうひとつのお願い。

税理士の仲間がぜひ「死因贈与」の正しい、深いところでの知識を身につけ、中小企業経営者や相続に悩む方々に指導されることを強く望み、死因贈与契約セミナーを開催していることを申し添えたいと思います。

やさしい税金・みじかな税金 アラカルト35

勝負するなら税務の現場

『納税通信』(エヌピー通信社)より

今回は、当事務所の基本理念にドンピシャリの記事を目にしましたので紹介いたします。

やさしい税金・みじかな税金 アラカルト34

平成23年度税制改正の行方は?

ねじれ国会で紛糾必至とみられていた平成23年度税制改正案を審議する国会は、東日本大震災の発生で未だ審議すらされない状態が続いている。平成23年度の改正案は、所得税では「給与所得控除、成年扶養控除の見直し」、法人税では「法人実行税率5%の引き下げ」などが宙に浮いた状態だが、特に関心の高い相続税の大幅増税の行方が気になるところだ。

当事務所が2月から連続開催している「死因贈与契約」や、4月から開始した「相続税の基礎知識」の二つのセミナーでは、最重要課題として取り上げているところでもあり、空白期間ともいえる現時点で相続が生じたとき、どのようになるのだろうか。とても気にかかるところである。

一つの事例を取り上げてみよう。

すべての解説を省略して、このモデルケースの場合、現行税制では57万円の税金となるが、改正となれば443万円となる。すさまじい増税である。

事例研究〔相続税の新旧〕対比

1 相続人・配偶者と子(A・B・C)のケース

・子はすべて非同居、20歳以上である

2 相続財産の明細

| 相続財産 | 分割の内容 |

|---|---|

| 1.被相続人の居住していた土地 120㎡ 4,000万円 2.被相続人が社長を務めていた会社の 敷地 200㎡ 6,000万円 3.被相続人が居住していた家屋 250㎡ 1,000万円 4.現預金 3,000万円 5.自社株 5万株(過半数) 純財産価格 1,000円 比準価格 300円 6.生命保険金の受け取り 5,000万円 7.会社から受け取る死亡退職金 2,000万円 |

配偶者と子Bが夫々1/2 すべて子A 配偶者と子Bが夫々1/2 配偶者、子B、子Cが夫々1/3 配偶者と子Aが1/2 すべて配偶者 子B、子Cが1/2 |

| 相続財産 | 配偶者 | 子A | 子B | 子C |

|---|---|---|---|---|

| ①自宅敷地 ②会社敷地 ③自宅家屋 ④現預金 ⑤自社株 ⑥生命保険金 ⑦死亡退職金 |

2,000 0 500 1,000 1,625 5,000 0 |

0 6,000 0 0 1,625 0 0 |

2,000 0 500 1,000 0 0 1,000 |

0 0 0 1,000 0 0 1,000 |

| 24,250 | 10,125 | 7,625 | 4,500 | 2,000 |

| 相続財産 | 旧法 | 改定 | 摘要 |

|---|---|---|---|

| ①自宅敷地 ②会社敷地 ③自宅家屋 ④現預金 ⑤自社株 ⑥生命保険金 ⑦死亡退職金 |

800 1,200 1,000 3,000 1,625 3,000 0 |

2,400 1,200 1,000 3,000 1,625 4,500 1,500 |

小規模居住用宅地の減額(昨年度改正) 小規模事業用宅地の減額 ( 〃 ) 小企業に該当するものとする 生計を一にする者のみ500万円控除に改定 〃 |

| 合計 | 10,625 | 15,225 | |

| 基礎控除 | △9,000 | △5,400 | 基礎控除60%に改定 |

| 課税価格 | 1,625 | 9,825 | |

| 相続税額 配偶者税額控除 |

162 △105 |

1,272 △829 |

|

| 差引相続税税額 | 57 | 443 | 配偶者が先に亡くなっている場合の相続税は 2,085万円(旧法393万円) |

最近、処理した相続税の事前調査結果では、現行税制なら700万円だが、改正となれば1400万円となることがハッキリしている。相続のすべてが不動産(土地)だけに、頭の痛いところである。

現在、これがどうなるのか瀬戸際であるわけだ。

税の世界には「租税法規不遡及の原則」というものがある。税の改正にあたっては、国民に不利な規定を遡及適用することは許されない、という考え方である。

今回の相続税の改正では納税者にとって増税(つまり国民に不利)となるため、もし4月1日以後の相続から適用となれば、憲法違反になる可能性もあるという考え方である。

ということになれば、納税者からみればまずは一安心ということになるが、実は平成16年4月の税制改正による「土地譲渡の損益通算規則」が、1月1日にさかのぼって適用された経緯があるので気になる。

このときの検証は、佐藤正志の「税理士登録記念寄稿 検討判例」に詳しいが、結果として、所得税は暦年計算が課税ペースだから、〈遡及にあらず〉が判断材料となっている。

これに対し、相続税はむろん暦年課税ではなく、法案が成立しても「適用は成立以後の相続から」という見方がもっぱらである。当然であろう。

ところが、ここへきて国会の大混乱もあり、「廃案になるのでは?という可能性が高まってきた」と報じられている。

いずれにしても、いずれは大幅増税となるのは避けて通れないようであるから、注視していく必要はある。

ところで、現場の我々はこの状況を皆さんにどのようにお伝えしたものか、ためらいを隠せないでいる。

つまり、ご年配の、それも余命いくばくもない方からの相談もあるわけだから、いかに言葉を選んでも「改正にならない間に相続があればいいですネ」という考えが根底にあるのを見透かされてしまいそうで憂鬱である。

こんな憂慮はまるで気にしなくてよいのだろうか?

願わくば、このような対象に該当されそうな方が、このコラムを読んでいただけたらなぁ~と思うが…。

やさしい税金・みじかな税金 アラカルト33

義援金の税務

この度の東日本大震災により、お亡くなりになられた方々のご冥福をお祈り申し上げますとともに、被害を受けられた皆さま・ご家族の方々に、心よりお見舞い申し上げます。

東日本大震災で多くの方が「義援金」を出されています。今回は「個人が義援金を寄付した場合の取扱い」について、要点をまとめました。参考にしていただければ幸いです。

1 寄付金控除=おさらいとして

義援金の説明に入る前に「寄付金控除」の仕組みをみておきましょう。

個人が「特定寄付金」とされる寄付金を行った場合には、寄付金控除の制度により、

所得税が減額されます。

計算式は

寄付金 - 2000円 = 所得控除される額(所得金額の40%が限度)

具体的に減額される税額は、所得税が超過累進税率を取っているため、個々によって異なります。

*特定寄付金 ・国や地方公共団体への寄付

・日本赤十字社、中央共同募金会などへの寄付

・国公立の学校や図書館、日本ユニセフ協会、国境なき医師団などへの寄付

・認定NPO法人などへの寄付

寄付金控除は住民税(都道府県民税、市町村民税)にもありますが、

所得税と仕組みがまったく異なります。

住民税は、つぎの(イ)と(ロ)の合計が減額されます。

(イ)(寄付金 - 5000円)× 10% = 税額控除(所得の30%が限度)

(ロ)特例控除

(寄付金 - 5000円) × (90% - 所得税の限界税率) = 税額控除

*対象となる寄付金は、所得税の寄付金控除となる対象より狭く、国や政党への寄付は除かれます。

*「対象となる寄付金の内容」と「所得税の限界税率」は細かい説明になりますので割愛します。

ひとつ、事例をあげておきましょう。(大要を説明するものですから、計算根拠は概略とします)

給料収入年500万円の人が5万円を寄付した場合

・所得税 50000円 - 2000円 = 所得控除 48000円

48000円の税率は5%なので、所得税の減税は2400円

・地方税(50000円 - 5000円) × 10% = 地方税の減額は4500円

・減税合計 6900円

2 義援金の税務

義援金は原則として、先に記した「寄付金控除」の対象となります。

ただ、義援金という名目であっても、街頭での義援金箱に直接投入などの場合もありますから、少し整理しておきましょう。

義援金は、寄付金控除の対象になるものは、もちろんですが、次のようなものも寄付金控除の

対象になります。

(1)いわゆる新聞やテレビ等公共機関が取り扱う義援金で、最終的に国や地方公共団体、

日本赤十字社に拠出されることが明らかな義援金

(2)義援金の募集を行う団体や個人が、あらかじめ東日本大震災義援金募集要項の定めに基づき、

代表者の所轄税務署に「募集趣旨」等を届けている者に対する義援金

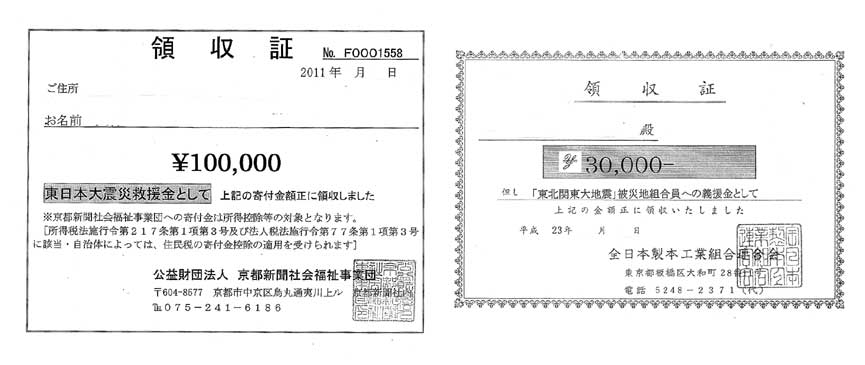

寄付金控除を受ける場合には、領収書の添付等が要件とされていますが、今回の義援金については、郵便局の振り込み控えなどで確認できれば、それでOKとなっています。

但し、(2)の義援金募集を行う団体・個人にあっては、控除対象になるか判断できませんので、預り証や領収書などに、控除対象となる旨の標記をするようになっています。 ↓ 資料参考

従って、街頭募金で義援金を行った場合には、領収書等がありませんので控除対象とはなりません。

次に、義援金という名目であっても「災害見舞金に当てるために同業団体等に拠出した分担金」と「得意先・仕入先などに直接行った義援金」はいずれも義援金ではなく、必要経費になります。

但し、団体等によって対応が異なっているようですから、その団体にお尋ねいただくのがよいでしょう。

また、今回の義援金は、いわゆる「ふるさと納税」と同じ取り扱いとなりますので、ふるさと納税について説明することにいたします。

3 ふるさと納税

ふるさと納税は自分が貢献したいと思う都道府県・市町村に寄付することです。

所得税の取り扱いは変わりませんが、住民税の取り扱いが大きく変わります。

住民税で控除される税額は、(1)と(2)の合計額です。

(1)(ふるさと寄付金 - 5000円) × 10%

ふるさと寄付金は所得の30%が限度

(2)(ふるさと寄付金 - 5000円) × (90% - 所得税の税率)

住民税の10%が限度

事例で考えてみましょう。

給与収入700万円 所得税率20% 住民税39万円の人が50000円の寄付を行った。

・(50000円 - 5000円)× 10% = 4500円

・(50000円 ー 5000円)× (90%-20%) = 31500

合計 36000円

所得税の減税(9600円)と合わせて、45600円の税金が減額されます。

このように、50000円の寄付に対し、45600円の税金が減額されるのです。実支出4400円ということになります。

ふるさと納税の定着とともに、ふるさと納税が注目され始めているのがよく分りますね。

今回の義援金の取り扱いは、このふるさと納税と同じとなります。

4 震災特例法が施行されました!

今回の東日本大震災に対し、震災特例法が成立しました。

震災特例法では次の(1)と(2)の選択適用となります。

(1)所得控除

寄付金の控除可能額を総所得の80%とする(一般の場合は40%) →2の(1)に解説あり

(2)税額控除=新設

日本赤十字社及び認定NPO法人に対して支出した義援金から2000円を控除した金額の

40%を税額控除(所得税の25%が限度)する。

これも事例をみておきましょう。話題の一つとして、少しスケールの大きな事例にしてみました。

・所得5000万円(各種控除を考慮しないで数値化しています)、寄付金は2500万円行った。

寄付金なしのときの税金 所得税1720万円 住民税500万円 合計2220万円

一般の寄付における減税効果 所得税800万円 住民税 ー 合計800万円

ふるさと納税による減税効果 所得税800万円 住民税200万円 合計1000万円

震災特例法を活用した場合の減税効果 所得税1000万円 住民税150万円 合計1150万円

5 法人が行った義援金

法人が行った義援金は、以上説明した義援金と同じ判断を用い、所得税の「寄付金控除」の対象になるものであれば、支出額の全額が損金算入となります。

以上参考にしてください。

佐藤正志記・早川嘉美補

やさしい税金・みじかな税金 アラカルト32

今年に入ってスペシャルセミナー「死因贈与契約の知識」セミナーを繰り返し行っているが、この席でのいくつかの質問を紹介してみよう。

今回はこれをもってアラカルトに代えさせていただきます。

〔第1回・第2回セミナーのご質問から〕

・Q1 死因贈与契約を行った後、契約解除ができますか?

・Q2 死因贈与契約を行った後、「公正証書遺言」により違う意志が示された場合は

どのようになりますか?

・Q3 死因贈与契約書に「一切の財産を贈与」と記した場合、債務も引き継ぐことになるのですか?

・Q4 「自筆証書遺言」の内容を知っていれば、無効になるのですか?

・Q5 自筆による契約と公正証書による契約では、どのように取り扱いが違うのですか?

・Q6 死因贈与の原因が生じ、実際に執行した場合の報酬はいくらですか?

・Q7 死因贈与契約書を紛失した場合、どうなりますか?

・Q8 資産を特定の者に死因贈与契約をし、負債を他の相続人に押し付けている場合、どうなりますか?

・Q9 死因贈与契約執行人が、その執行手続きを行わない場合、どうなりますか?

・Q10 負担付死因贈与(有形無形を問わない)はどうなりますか?

・Q11 相続人数名に、一つの契約書による死因贈与は可能ですか?

などなど…

このように多くの質問がセミナー終了後に寄せられています。

このサイトでの解説は割愛しますが、一つでも、気になることがあれば、ぜひその実態に触れてみてください。

特に税理士、会計士や金融機関にお勤めの方(銀行、生命保険会社などを含む)には強力な理論知識の一つとして必須でもあります。

第4回は6月18日、趣を変えて昼1:30~3:30としています。 ご活用いただければ幸いです。

やさしい税金・みじかな税金 アラカルト31

相続にかかわる二つのセミナーをご案内いたします。

☆やさしく・わかりやすく解説します。

「相続・相続税の基礎知識」

・4月19日(火) 13:30~15:00

・於 集酉楽サカタニ

・対象/一般どなたにもわかりやすく解説いたします。

・参加料/2000円

------------------------

☆スペシャルセミナー

スムーズな相続のために!「死因贈与契約の知識」

・4月19日(火) 17:00~19:00

・於 集酉楽サカタニ

・対象/税理士・会計士・金融機関等にお勤めの方で中小企業経営者などをクライアントに

持つ業務に従事する方、具体的な相続対策をお考えの方

・参加料/10000円(税理士会計士)5000円(一般)