やさしい税金・みじかな税金 アラカルト

身近な税金知識をできるだけ平易なことばで紹介しています。

できるだけ、タイムリーなものを目指していきます。とりあげるテーマーがありましたら,遠慮なくmailでお届け下さい。

2008.11.1

2014.10.8 税理士法人ハヤカワの設立にともない税理士早川嘉美事務所は閉鎖しましたので、このコーナーは終了とさせていただきます。ご愛読ありがとうございました。

やさしい税金・みじかな税金 アラカルト 67

固定資産税の仕組み“空き家”問題が社会問題化している。「住宅・土地統計調査」によると全国820万戸(全体の13.5%)が空き家であり、その数が増え続けているという。

「空き家」は放置されると老朽化して、あばら家となり、台風などの際には屋根が飛び、倒壊の危険性があるうえ、日常的には不法投棄などによって悪臭の原因にもなり、放火の標的にもなるなど、良いことはひとつもない。

今回は、なぜこういった現象が起きているのか探ってみた。

住宅用地の課税標準の特例

・住宅用地の固定資産税については、200㎡以下については、その価格の6分の1を課税標準とする。

・住宅用地の固定資産税については、400㎡以下については、その価格の3分の1を課税標準とする。

*住宅・事業併用家屋にあっては、住宅用部分が2分の1を超える場合には、そのすべてを住宅用地とする。

つまり、住宅用地には、このような特例があるため固定資産税が、6分の1または3分の1になっているのです。

老朽化した家屋(住宅用)を取り壊した場合は…老朽化した家屋(住宅用)は更地となり、「課税標準の特例」は受けられません。このため、取り壊し費用を必要とするうえ、固定資産税が6倍または3倍になってしまうのです。

わざわざ取り壊し費用をかけてまで、税金を高くすることをしないのは当前ともいえましょう。

空き家対策条例

このままではいけないことは、どの自治体も認識するところです。

2010年、埼玉県所沢市は全国初の「空き家対策条例」を導入し、その後、全国的な広がりをみせ、今年4月、全国355自治体に条例があります。

条例の内容はまちまちで、「指導や勧告を経て、改善のない場合には命令や氏名公表」としているものが多く、最近は「危険性の高いものは、行政執行による強制的な解体」を定める自治体が出ています。

今回、これらの動きを国家レベルで取り組もうという動きです。考えられている法案を紹介しておきましょう。

空き家等対策の推進に関する特別法案

自治体は空き家所有者を特定してデータ―ベースを登録し、解体や修繕が必要な場合は、指導・助言・勧告・命令ができるようになるほか、国から費用補助を受けての行政執行も可能とします。

また空き家を解体しても、固定資産税は家屋が立っている状態の住宅用地と同様に扱う。この優遇措置については3年~5年の期限を設けるという案がでています。。

同法案は6月に閉会した通常国会では成立を目指したが間に合わず、秋の臨時国会であらためて審議されることになっています。

やさしい税金・みじかな税金 アラカルト 66

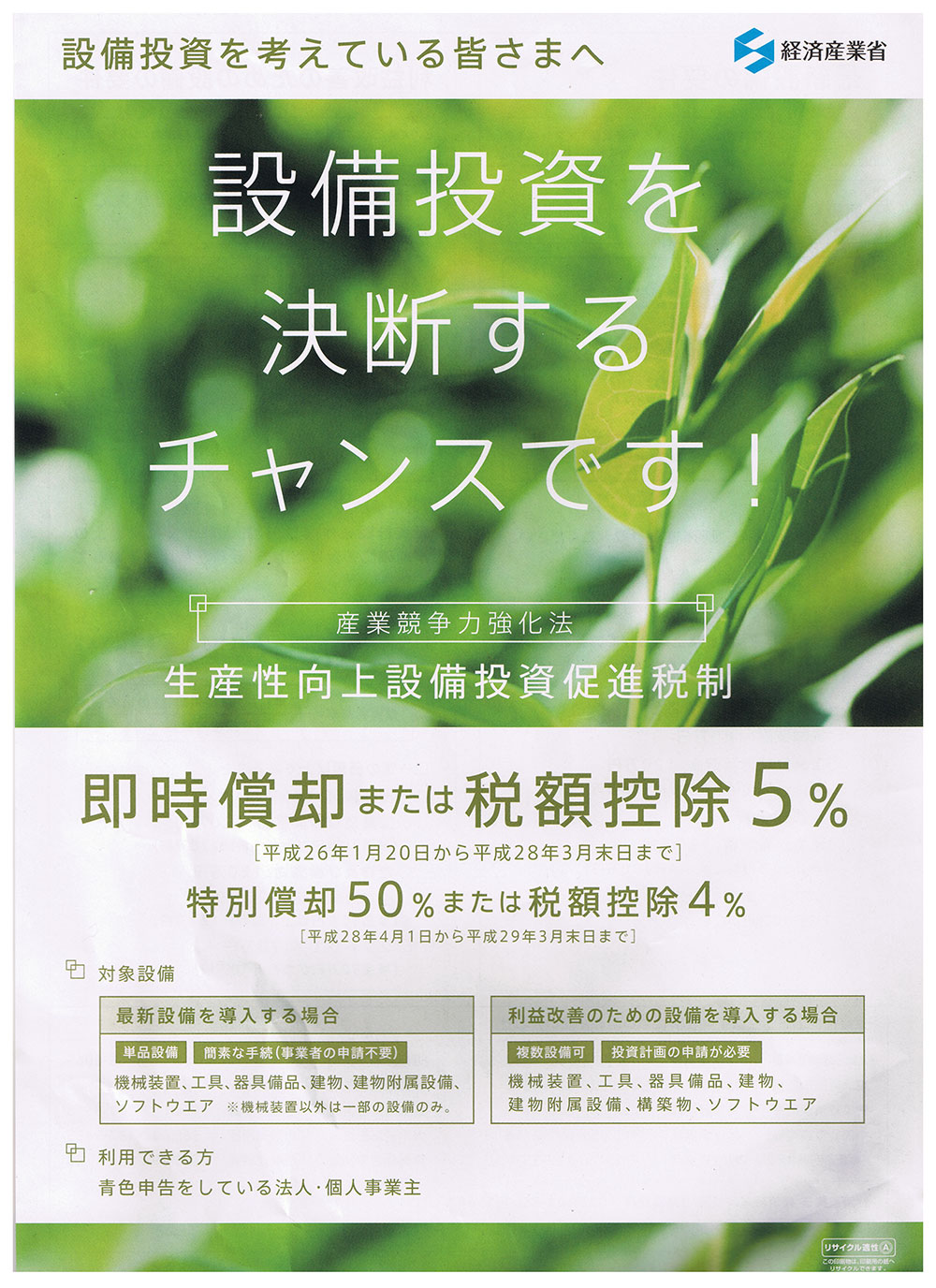

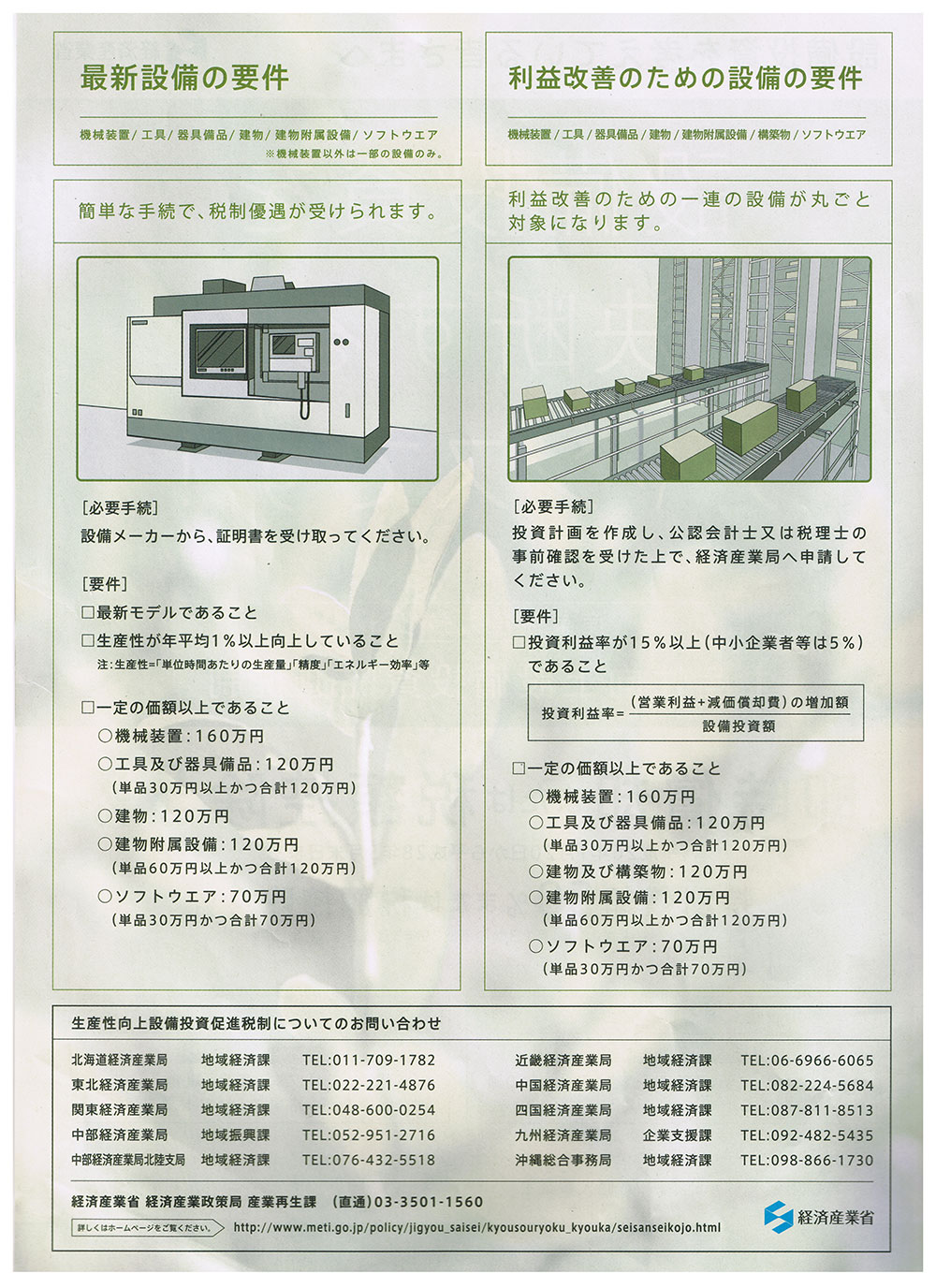

設備投資に大減税措置

政府は景気抑揚になり構わず進めていますが、「設備投資減税」もその一つ。

今回は解説リーフレットをそのままアップさせていただきます。

詳しくは当事務所にお尋ねください。

やさしい税金・みじかな税金 アラカルト 65

今回は身近な話題を三つとりあげてみました。気楽な読み物としてお読みください。

(1) 給与所得の「特定支出控除」=所得税

給与所得者は一般的に「支給金額 ― 給与所得控除」により所得が把握されることになっていますが、特定支出が一定額より多い方は、「支給金額 ― 特定支出」により申告することが認められています。

この特定支出の適用は実際はほとんど使われておらず、平成22年度3人、23年度4人、24年度6人でした。ところが25年度から、資格取得者条項が改正され、25年度は一気に680人になっています。これに触れてみましょう。

特定支出とは次のとおり

① 通勤費

② 転居費

③ 研修費

④ 資格取得費 人の資格を取得するための支出で、その支出が職務の遂行に直接必要なものとなっていますが、この「資格の取得」にこれまでは、「弁護士、公認会計士、税理士等を除く」とされていたものが「弁護士、公認会計士、税理士等を含む」とされました。

⑤ 帰宅費用⑥ 勤務必要経費 新たに設けられ、上限65万円の「図書費」「衣服費」「交際費等」で、給与の支払者が証明されたものが加えられました。

(2) ゴルフ会員権の譲渡損失=所得税

ゴルフ会員権の譲渡損失はこれまで他の所得との損益通算が認められていましたが、平成26年4月1日の譲渡から認められなくなりました。

改正になるのは時間の問題といわれていたものが、いよいよ実行されたといえるでしょう。ゴルフ会員権をお持ちの方の不利は免れられません。

これは以前から問題になっていたテーマですので、25年度の会員権の譲渡申告者は16000人(24年度13000人)となっており、損失額は662億円(同517億円)。早目の始動になっていたことがうかがうことが知れます。

なお、この4月1日を境にゴルフ会員権の相場は下降気味になっています。

(3) 中小企業の交際費=法人税

本年(26年)4月1日以後に開始する事業年度から、交際費の限度計算に新基準が設けられています。企業の大小を問わず、交際費のうち、接待飲食費のうち50%を経費にすることができるようになりました。

これとは別に、中小企業の場合は年間800万円の定額控除があるので、これとの選択制になります。具体的にいえば、中小企業の場合は年間1600万円を超える接待飲食費を使った場合についてのみ、この新基準である接待飲食費の50%適用を使うことが有利になるというわけです。

選択制ですから何か有利になったように錯覚しますが、統計では中小企業の交際費は1社当たり年間68万円であり、まったくナンセンスな改正と言って過言ではありません。

これに対し、資本金10億円以上の大企業の1社当たりの交際費は7402万円となっており、大きな恩恵を受けることが明白です。

飲食業界には追い風となる朗報といえますが、中小企業にとっては全くといっていいほどメリットはなく、大企業を対象にした制度改正であるといえましょう。

やさしい税金・みじかな税金 アラカルト 64

税制改正の動向と中小融資の保証縮小

今回は大きな税制改定の動向と中小企業に大きな影響を与える公的保証の縮小をとりあげてみました。

企業のトップ、リーダーは世の中の最新の情報を周知しておくことが、繁栄の条件といわれていることを知り、 こういった動きに注目していただくことも重要ではないでしょうか。

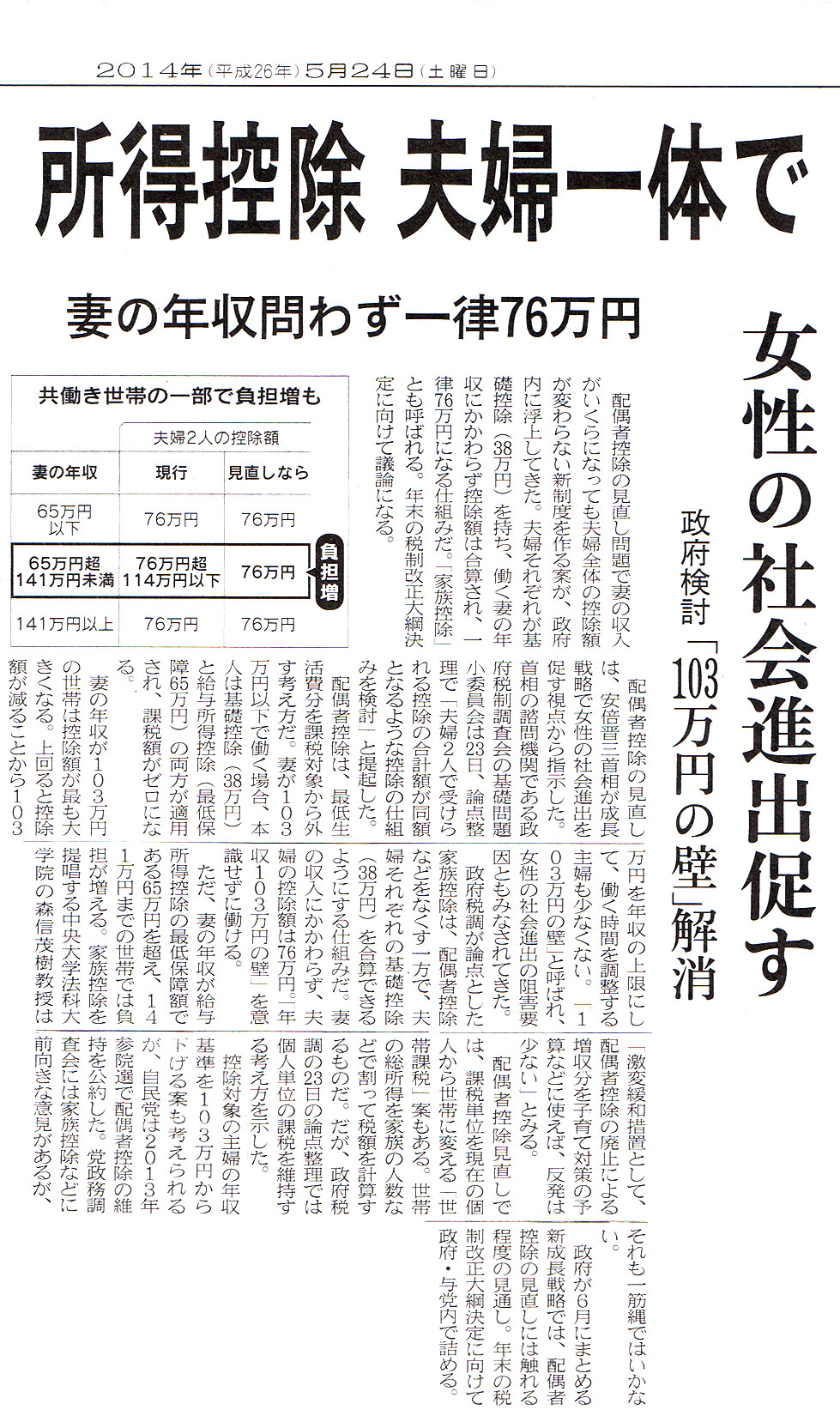

Ⅰ 所得税 配偶者控除を夫婦一体で

〈解説〉

パートで働く女性を中心にして「103万円の壁」は企業の現場では確かに、日常的にしばしば問題が生じます。

夫婦の年収を問わず、一律的に家族控除として76万円控除とすることに、基本的に賛意を表したいと思いますが、 表にある「65万円超141万円未満」の負担増というのが、正直なところ、なかなか理解できませんでした。 よくよく考えてみると、記事には触れられていない「配偶諸特別控除」が無くなってしまうということなんですね。

*配偶者特別控除…配偶者の所得に応じて5万円から、最高38万円を控除する制度。

もともと配偶者特別控除は配偶者の年間所得が決まらないと確定しないので、実務的にきわめて扱いにくい制度でした。

従って、制度そのものの廃止はむしろ歓迎です。とはいえ、増税となると問題がある訳で、これを解決するためには「家族控除」を76万円ではなく、 少し上積みすれば解決することです。

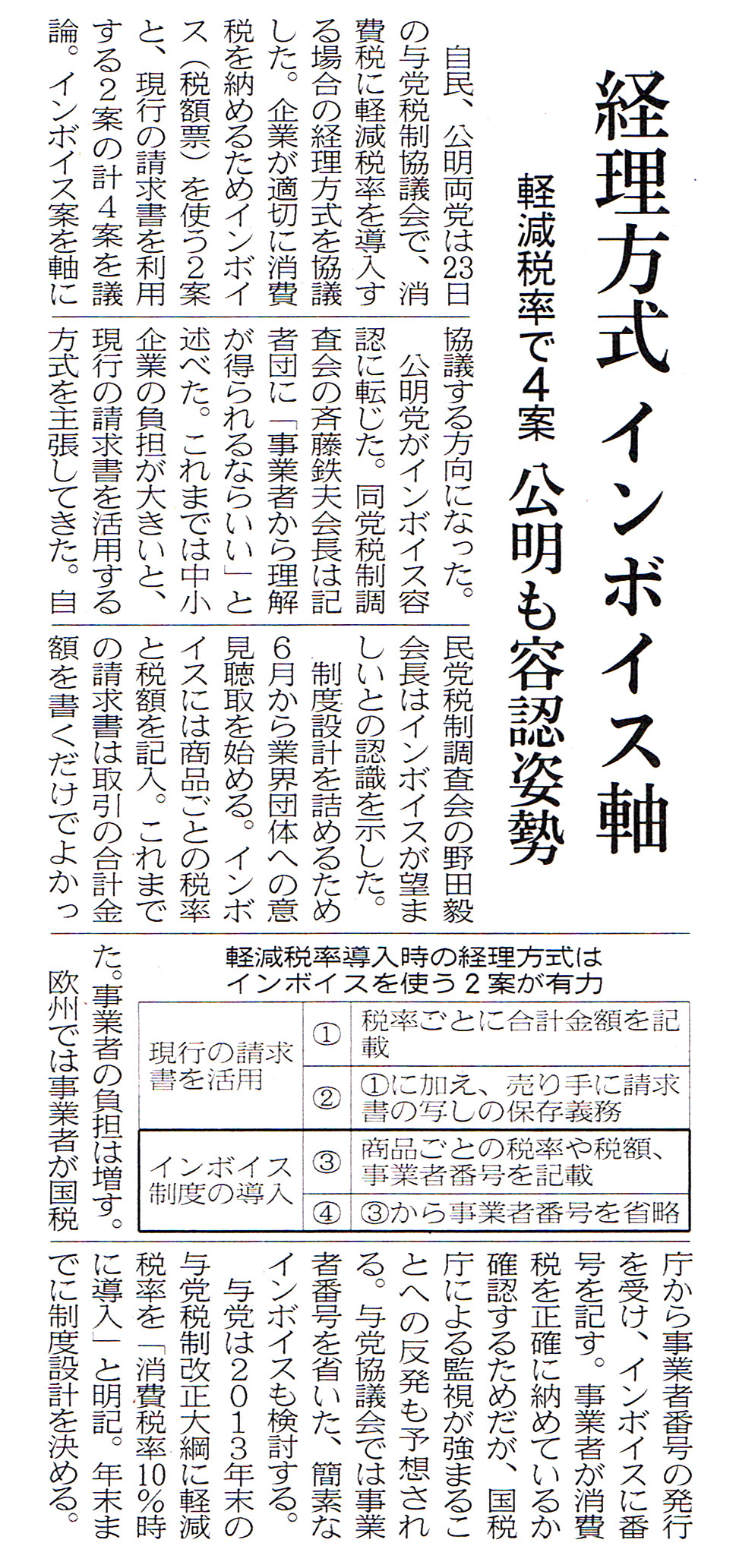

Ⅱ 消費税にインボイス方式

消費税率が5%から8%に改定されました。当初心配された経済の空白期間は限定されて終わったようで、ひとまず一安心の感があります。

ただ、会計の現場は大変でした。いやまだ続いているので大変です、というべきでしょう。タグの付け替えから、会計処理の負担は相当のものです。

おっかけ来年10月には、10%へ再改定が待ち構えており、これからも税負担の増大、納税資金の確保、店頭機器のプログラムの改定費用、会計処理の負担は計り知れないものがあります。

どこかの党が一気に税率改定をするのではなく、1%づつ丁寧に改定するべきだと主張していましたが、現場の実態を全く無視しているとしか思えませんねぇ。

ところで、これらの改定に合わせて浮上してきたのが、軽減税率の導入。商品ごとに違った税率を適用することですが、少し考えるだけで、店頭で販売する場合、会計における仕入れ税額の計算等々大変な負担になることが容易に想像できます。

これを解消する手段として出てくるのが、インボイス方式(税額票)です。

インボイス方式の採用となれば、すべての取引に税額を表示したインボイスを交付しなければならず、仕入れ控除にあっては、このインボイスの基づいて把握しなければいけないことになります。つまり、すべての取引に領収証等の発行、受領が必要不可欠になる訳です。

果たして、我が国になじむのでしょうか。

Ⅲ 中小企業の公的保証の縮小

「やさしい税金 みじかな税金」のコラムには馴染まないかもしれませんが、中小企業に与える影響が大きいので、取り上げました。

この制度が採用されれば、貸し出す側の金融機関のリスクとなります。ということは、融資に当たっては、審査が厳しくなるのは避けられないでしょう。

では、中小企業はどういった対策が必要なのか。答えはひとつしかありません。今回の改正案には記されませんが、保証人の限定なども考え合わせると、「財務諸表を充実にしたものにする」これにつきます。

こんなことは検討の余地もないでしょう。言うは易く、行うは難しです。

この機会に、中小企業活性化の重要ポイントを考えてみましょう。

1 企業を支える優良部門といえども、永続的に続きものではありません。常に経済の動向を見据えていましょう。

2 1を認識して、たゆまない技術革新、経営革新、新部門採択を視野に入れて企業運営に当たりましょう。

3 一時的な繁栄は真の繁栄ではありません。上々の成績が継続してこその繁栄が基本です。一定のスパンでとらえましょう。

4 トップの健全な思考を全社員のみならず、関係業者を巻き込む努力を怠らないでおきましょう。

5 モラルハザードを最重要に捉え、目先だけを追っかけないようの心掛けましょう。

6 社員教育、社内の風通しを良くし、最高といえるくらいのネットワークを構築しましょう。

7 まだまだいっぱいあるでしょう。どうぞ皆さんがご自身でお考えください。

やさしい税金・みじかな税金 アラカルト 63

税務代理権限証書の改定

これまで法人、個人(相続税を含む)が申告を行う場合、顧問税理士を選任しているときは、 「税務代理権限証書(通称、税務代理委任状といわれているもの)」を提出し、税務権限の委任を明確にしていましたが、 7月1日から様式とともに内容が一部変更されることになりました。(国税通則法の改正)

具体的には「税務調査の通知」に関する事項です。 つまり、これまでは、税務調査を行う場合の通知にあたっては、納税者に通知するとともに、 税務代理権限証書を提出している場合には、併せてその税理士に通知しなければならないとされていました。

この制度が、「当該税理士にのみ通知することに同意する」という内容を記しておくことによって、その扱いになります。

新制度は、7月1日から施行され、過年度分については適用外になりますが、この制度の取り扱いを希望する場合には、改めてその旨の届けをすることによって新制度の取り扱いになります。

| 1 | 税務調査の通知に関する同意書 代理人(顧問税理士)に税務委任をした事項に関して調査が行われる場合、私(当法人)への通知は、その代理人に対して行われることに同意します。 |

| 2 | 過年度の関する税務代理 調査が行われる場合には、既に提出した年度分についても、上記と同様の取り扱いに同意します。 過年度分については、改めて提出することになります。 |

| 3 | 対象となる税目 所得税(復興特別税を含む) 法人税(復興特別税を含む) 消費税および地方消費税 所得税(源泉徴収に関するものを含む) 相続税 |

上記の改定にともない、7月1日以降の申告分は新税務代理権限証書にて処理させていただきます。

また、過年度分については、すみやかに皆さんの意向を確認して新制度を適用を受けるために、順次、改めて新税務代理権限証書の提出し、スムースな税務調査に備えたいと考えています。

税務代理権限証書.PDF

やさしい税金・みじかな税金 アラカルト 62

所得税の確定申告を申告期日までにしなかった場合は?

多忙な確定申告期を終えホッとしているところですが、この時期に海外に出掛け、申告期に国内におられない方がありました。この場合はどうするのか?

初めてのことで戸惑いましたが、この機会に申告期日までに申告しなかったらどうなる?と考えてみました。

主なもの3点をとりあげましたので、軽い感覚でお読みいただければ幸いです。

青色申告特別控除

青色申告者で、不動産所得または事業所得を正規の簿記(一般的に複式簿記)の原則に従って記帳し、これに基づいて損益計算書および貸借対照表を添付し、申告期限までに申告している者は、65万円(上限は所得金額)を控除することができます。

つまり「申告期日までに申告していること」が条件になっており、宥恕規定はありません。

この規定は、年度の途中でお亡くなりになった方の準確定申告(死亡から4ヵ月以内に申告しなければならない)にも厳しく適用されます。

つまり、1日でも遅れればアウト。

青色申告控除にはこの規定はありませんが、控除額は10万円です。

損失金の繰り戻し

青色申告者で、不動産所得または事業所得等に損失が生じた場合、法定期限までに申告をすることを条件に欠損金の繰り戻しをすることができ、過年度の税金の還付を受けることができます。

なおこの規定は、前年度も青色申告をしていることも条件になっています。

無申告加算税

申告期限までに申告をしないと無申告加算税が課せられます。

無申告加算税は税額の15%ですが、税額の50万円を超える金額については20%となります。

この規定は期限内に申告しなかったことについて、正当な理由がある場合には課せられませんが、冒頭に記したように単に海外に行っている、というだけでは難しいと思われます。

なお、申告をした後に計上漏れや計算誤り等によって修正をする場合は、自主的に修正申告を行うと過少申告加算税が課せられますが、この場合は増差税額の10%、税額50万円を超える場合は15%ですので、無申告との違いは明らかです。

また、無申告であることが、仮装、隠ぺいなど悪質な場合には、重加算税が課せられます。この場合の税率は増差税額の40%(修正申告にあっては35%)です。

やさしい税金・みじかな税金 アラカルト61

今回はちょっぴり多忙となっており原稿を起こす余裕がありません。そこで新春セミナーに付録として配布した資料をUPすることでお許しいただきます。円滑な相続が進められない条件

次のような場合に相続手続きが立ち往生してしまうのです。銀行預金が凍結されて日常の生活にも支障をきたしかねません。

1 推定相続人の中にまったく耳を貸さない者がいそうだ。

2 子どもと仲違い。風の便りのよると外国に行っているようだ。

3 息子が亡くなっており、孫(未成年)が相続人となる。嫁とは絶縁状態で話し合いはとてもできそうにない。

4 推定相続人の中に認知症の者がいる。5 相続人は兄弟(6人)になるが成人してからまったく音信がなく、相当の年数を経ており、どこにいるか分からない。

6 いわゆる実質婚の関係になって50年。戸籍上の妻(子もあり)は頑として離婚に応じない。7 市内のど真ん中にある自宅(1.3億円相当)と預金は3000万円、相続人は妻と二人の女性。長女が戻って母と同居することで進んでいるが、修繕費に2000万円が必要なので、二女には1000万円を渡すのが精いっぱいだという。

8 父の死亡の時に自宅を母と長男にそれぞれ2分の1所有とした。ところがその後、いろんないきさつがあって、この家を二男に相続させたいと思っている。

9 自社株の持ち分が父40%、母10%、長男42%、二男8%である。父死亡の時、長男が事業を承継することになっているが、母と二男が異議を申し立てている。

10 会社の敷地が父の所有であり、借り入れの担保に入っている。この状態で相続が生じた。分割協議が紛糾する中、借入の書換え手続きが必要になった。

名義の変更手続きができていない段階ではどうなるか。

12 円滑な相続をしようにも相続財産が全く分からない。

13 夫婦で子どもがいない。相続の場合、他の人(兄弟など)と分割協議するなどになればかなわない。

解決のポイント 基礎知識

① 相続における民法規定を熟知しましょう!

② 遺留分分割請求権を知っておきましょう!

③ 相続税の概要(申告が必要か、申告が必要なら税額はいくらか)を知っておきましょう!

解決のポイント 何より次のいずれかを実行することが肝要です。

① 公正証書遺言を考えましょう!

② 自筆証書遺言を書いておきましょう!

③ 目からウロコ 死因贈与契約を締結しておきましょう!

お問い合わせは 税理士早川嘉美事務所へ!お気軽にどうぞ!!

〒605―0971 京都市東山区今熊野椥ノ森町32-1

TEL 075―551―0082 FAX 075―525―0615