やさしい税金・みじかな税金 アラカルト

身近な税金知識をできるだけ平易なことばで紹介しています。

できるだけ、タイムリーなものを目指していきます。とりあげるテーマーがありましたら,遠慮なくmailでお届け下さい。

2008.11.1

やさしい税金・みじかな税金 アラカルト30

平成22年度所得税の確定申告が終わりました。今回は、今年の確定申告で質問を受けた初歩的な問題を取り上げてみました。

------------------------

Q1 譲渡にかかった税金は、いただいた納付書により指示通り納めましたが、家賃収入分についての納付書をもらっていないので、いただけますか?

A 不動産の譲渡にかかる税金は、申告分離課税となっています。このため、こういう質問になったのでしょう。

確かに、不動産の譲渡所得は、他の所得と分けて税金の計算を行うことになっていますが、申告書はひとつで行うものであって、夫々別の申告書を使うわけではありません。

従って、税金の納付はひとつとなります。

既にお渡しした納付書によって納められた税金は、譲渡所得も不動産所得もすべて含まれてており、これで完了です。

------------------------

Q2 サラリーマンです。給料は1ヵ所から受けていますが、某社に頼まれて原稿を書き15万円の収入があります。

収入が20万円以下の場合は申告しないでよいと聞いていますが、それでよろしいか。

ただ、今年は医療費が15万円あり、医療費控除を受けようと思っているのですが、この場合も原稿料は含めないでよろしいか?

A 給料収入が2000万円以下で年末調整を受けている方は、その他の所得(収入ではありません。経費を引いた所得で考えます)が20万円以下の場合は申告をしないでよいとされています(同族会社の役員で、その会社から支払いを受けている者を除きます)。

従って、ご質問にあるとおり申告しないでよいです。

ところがこの規定は、確定申告を要しない場合について定めたもので、確定申告をする場合にまで申告不要とするものではありません。

つまり、ご質問の場合、残念ながら医療費控除を受けるために申告する場合には、原稿料も申告しなければなりません。

具体的には次の通りとなります。計算過程は省略。

(課税所得が示されていませんので、300万円として計算。原稿料収入から20%の経費があったものとした)

確定申告することにより、3000円の還付を受けることができます。見た目には申告をするほうが有利のように思われますが、この後にくる住民税が3000円高くなります。つまり実質は収支トントン。労多くして益なしという結果です。

このようなケースはしばしば生じますので、個別判断が必要ということになります。

------------------------

Q3 自宅を売却しました。

15年前に2500万円で購入(木造住宅 中古物件)した自宅を1200万円で売却したので、1300万円の損失です。住宅ローンの残高が1000万円残っていたので、一括返済しました。

事業所得が500万円程度ですが、相殺した残りは来年に持ち越せますか?

A ご質問の中にいくつかの間違いがあります。

まず15年前に購入したものについて、時の経過とともに減額する減価償却を考えなければなりません。

計算過程を省略しますが、木造住宅で中古物件の場合なら、ほとんど取得価格の10%が原価になるでしょう。

つまり、購入価格2500万円のうち、家屋が1500万円とすれば、家屋の原価は150万円程度になります。

ということから、

売却価格1200万円-(購入価格2500万円-減価償却額1350万円)=損失額50万円

となります。

ところが、その前に利益と相殺するためにはいくつかの条件が必要です。

1 所有期間が5年を超えていること

2 譲渡による収入金額が、住宅ローンの返済額より少ないこと。

(住宅ローン残高-売却価格)=損益通算できる金額

☆ 他にもいくつか条件がありますが、省略します。

ということです。お尋ねの場合、住宅ローン残高が売却価格より少ないので対象外となり、損失額を相殺することができません。残念ですね。

なお、「居住用財産の買換え」という制度もありますので、ご注意ください。

------------------------

Q4 青色申告をする場合、青色申告特別控除という制度があり、65万円と10万円の二つがあるそうですが、どのように違うのですか? そりゃ誰でも65万円控除を受けたいと思うのですが…。

A 青色申告特別控除は「65万円控除」に規定があり、この対象以外が10万円控除となります。

そこで65万円控除を受けるための規定ですが、

1 不動産所得と事業所得であること

2 正規の簿記(複式簿記)で記帳し、その記録に基づいて貸借対照表と損益計算書を提出すること

3 期限内申告をすること

4 不動産所得については、事業規模であること。これについてはいわゆる「5棟10室基準」という判断が基本になります。

☆ いわゆる「大福帳」形式の収入と支出だけの記帳(単式簿記)ではダメということになります。

やさしい税金・みじかな税金 アラカルト29

スペシャルセミナー「死因贈与契約の知識」

今回は2月8日に催す「死因贈与契約の知識」セミナーのレジュメを一足先にご紹介します。

I なぜ今「死因贈与」なのか?

1 相続から生じる「争族」を回避するために!

一家の柱を失ったときに、せっかく築いてきた財産が霧散してしまったのでは人生そのものを見失ってしまいかねません。

元気なうちにスムースに移行する相続プランを考え、一家の継続的な繁栄・幸せを継続する方策をとっておくべきです。

これにはもちろん「公正証書遺言」があり、「自筆証書遺言」があります。でもなんとなく億劫であり、公証人の前で自分の意志を述べるのは大変な緊張が伴います。私は何度か公正証書遺言の作成に立ち会っていますが、慣れておられないため、パニックになられた光景も見ています。

そこでゆったりしたペースで相談でき、簡単、手軽、安価な「死因贈与契約」を一つの手段とされてはいかがであろう、というわけです。

更に、昨年12月16日閣議決定された「平成23年度税制改正大綱」の贈与税改正を考え合わせると、この機会に相続のことをしっかり知っておくことが大切と言えましょう。

2 相続のおさらい。誰が相続権を有するか!

・第1順位…配偶者と子(代襲相続として孫) =遺留分あり

・第2順位…父母(祖父母) =遺留分あり

・第3順位…兄弟姉妹 =遺留分なし

・養子縁組をしている場合は、実子と同じ扱い

・嫁・婿には相続権なし

3 平成22年12月16日閣議決定「税制改正大綱」のおさらい

4 相続が生じた場合、基本は相続人全員の合意による「遺産分割協議書」により分割を

決定する。

・被相続人の意志が示されていない場合は、民法の定めが基本になる。

i 配偶者と子の場合 配偶者:子(孫)=1:1

ii 配偶者と父母の場合 配偶者:父母(祖父母)=2:1

iii 配偶者と兄弟姉妹の場合 配偶者:兄弟姉妹=3:1

全員の合意があれば、民法の定めに縛られない。

・子・父母・兄弟が複数のときは、それぞれ均等の分割となる。

・「公正証書遺言」「自筆証書遺言」等がある場合には、民法の定めに優先する。

ただし、遺留分の規定(遺産分減殺請求)がある。

・遺留分…配偶者、子、父母にあり、兄弟にはない。

遺留分は法定相続分の2分の1。これを侵されている相続人は「遺留分減殺請求」を

行うことができる。

II 「公正証書遺言」「自筆証書遺言」「死因贈与契約」の概要

1 公正証書遺言

・被相続人が公証人の前で誰に相続させるか、自分の意志を述べる=代理不可

・2人の証人が必要(内容に対する証人ではなく、本人であることの証人)

・財産の内訳、その評価額、印鑑証明、相続人等を明らかにする戸籍謄本等が必要

2 自筆証書遺言

・一定のルールで記すこと

・必ず自筆、記載日がないと無効

・相続人はその内容を知っていてはならない。

・相続が生じたとき、相続人全員の立会いのもと裁判所で開封すること。

・「秘密遺言」は「自筆証書遺言」と同じ要領で作成し、公証人に預けておく制度。

3 死因贈与

・契約であるから、受贈者が当然知りえる。

・公正証書にする場合でも代理(委任状)にて作成できる。

この場合も、評価証明などを必要とせず、公証人への報酬も安い。

・公正証書にしなくても、効果が薄れることではない。

ただし、必ず「確定日付」をとっておくこと。費用実費700円。

・ 贈与者の死亡により、不動産の所有権登記を行うには権利書が必要。

・「死期付所有権移転仮登記」の設定が可能。

4 相違点

・「公正証書遺言」「自筆証書遺言」は被相続人ひとりの意志(一方通行)であるのに対し、

死因贈与は両者の契約(双方通行)

・相続(相続人に対する遺贈を含む)により、土地家屋の所有権移転登記を行う場合の登録

免許税は1000分の4。死因贈与の場合は1000分の20

・土地家屋の所有権移転に対する不動産取得税は、相続(相続人に対する遺贈を含む)遺贈の

場合は非課税であるのに対し、死因贈与は課税される。

・いずれも場合も、複数残されている場合には、最も新しいものが有効。

III 「死因贈与契約」は次のような方に適している

・公証人役場(公証人)に出向くのはイヤだが、自分の意志は残しておきたい。・遺言(自筆証書遺言)は難しそうだし、書き方がわからない。

字も下手だし、間違っていたら、と思うと引っ込み思案になる。

・しっかりした人に指導を受け、ゆったりした席で進めたい。

・費用はできるだけかけたくない。

・相続権のない人にあげたい。生前にそのことを当人に伝えておきたい。

・相続人の確定がややこしいので、妻(夫)にわずらわしさから開放させておきたい。

・できるだけ簡単にできるなら、自分の意志を記しておきたい。 ・残していく妻(夫)のことが心配だ。

IV 死因贈与契約のサンプル

1 基本タイプ

2 標準タイプ

・基本タイプに「不動産」を明確にし、執行人の事故を想定したもの。

3 厳格タイプ

・標準タイプに「死期付所有権移転仮登記」の記載と受贈者に事故ある場合を想定したもの。

V 死因贈与契約の絶対的記載事項と注意点

1契約者の印鑑証明を添付しておくこと

・必ず本人の署名で後日の憂い(疑い)を絶っておくこと。実印により押印。

・契約者の印鑑証明を添付し、印鑑証明には必ず割印をしておくこと。

・死因贈与執行人を必ず明記すること。

・執行人の選任はきわめて重要であり、絶対的に信頼できる人であること。

・不動産の所有権移転登記にあたっては、権利書が必要。

・執行人は自由に選択できる。印鑑証明の添付など同意を得ておく必要はないが、もちろん

事前に承諾を得ておくことは肝要であろう。公正証書にするときは、執行人の名前に間違いが

ないか確認のため、免許書写しなどを示す必要あり。

・執行人が先に死亡している場合を考え、次の者をあわせて記載しておくほうがベターであろう。

・受贈者が先に死亡している場合を考え、次の者を記載しておくことも考えてよいだろう。

この場合、その方の印鑑証明を附し、署名しておくほうがよい。公正証書にする場合は、

必須条件となる。

・死因贈与契約を公正証書にする場合は、両者が公証人役場に出向くこと。

代理人(委任状)による委任ができる。

双方が代理人で行う場合には、夫々の代理人が必要。代理人は身分証明(または印鑑証明)の

提示が必要。

VI 死因贈与契約のメリットとデメリット

1 メリット

・いつも接している税理士などの前で気楽にできる。

・印鑑証明の添付だけで完了する。

・両者の契約であり、事前に受贈者に伝えておくことができる

・公正証書とする場合でも、委任状による代理行為が可能。公正証書遺言より安価。

・相続人の確定作業が要らない。戸籍謄本の収集などの手間から開放される。

・死期付所有権移転仮登記を設定することが可能であり、保全できることができる。

2 デメリット

・相続が生じたときに不動産の所有権移転登記を行うが、このときの登録免許税が割高になる。

相続(相続人への遺贈を含む)は1000分の4、死因贈与は1000分の20

・不動産取得税がかかる。相続(相続人への遺贈を含む)の場合は非課税

VII 死因贈与契約にかかる費用

・印鑑証明発行費と確定日付 1050円

・公正証書にする場合 公証人報酬11000円

・事務所の実行報酬2?5万円

税務相談を含む場合は別途請求あり。

やさしい税金・みじかな税金 アラカルト28

今回は「死因贈与契約の知識」セミナーの案内をもってこれに変えます。

興味ある方は、プロといわずどうぞご参加ください。

プロフェッショナルセミナー

スムースな相続のために! 「死因贈与契約」の知識

相続によって生じる「争族」は困ります。

一家の柱を失ったときに、せっかく築いてきた財産が霧散してしまったのでは人生そのものを見失ってしまいかねません。これでは困ります。

元気なうちにスムースに移行する相続プランを考え、一家の継続・繁栄・幸せを準備しておきたいものです。今回のセミナーはこのためのひとつの手段としてお知らせするものです。

公正証書遺言は大層だなぁ、遺言は難しく字も下手だしなぁ、とお考えの方に、第3の手法「死因贈与」があります。きわめて簡単に、かつ安い費用でできます。この死因贈与について、イロハから、メリット、デメリット、その効用、注意事項などを実例、多数紹介しながら詳しく解説いたします。

[税理士の皆さんに!]

税理士の仲間の皆さんには、相続事案の相談に大切な知識のひとつとして、ぜひご活用ください。

あまり知られていない「死因贈与」をこの機会に習得しておくのも重要かと思い、生意気にもこのようなセミナーの案内をさせていただいています。

【次のような方に最適!】

・夫婦だけの人生を送ってきた。夫が亡くなったら妻に、妻が亡くなったら夫に、残った方が自由に使えるようにしておきたい。

・子どもはいるが仲違い状態になっている。どちらかが亡くなったときは、残った者が自由に使えるようにしておきたい。

・子どもが亡くなっていて、その子(孫)がいるのだが、嫁(婿)は再婚して疎遠になって、連絡すらできない。

・相続権のない弟に財産を譲りたい(全部または一部)。

・お世話になった方(血縁を問わない)に財産を譲りたい。

…

【スケジュール】

・日時 2月8日(火) 17:00?19:00

・会場 集酉楽サカタニ〔七条通り本町西入る ファミリーマート2F〕

京阪電車「七条」スグ

お申し込みは⇒Tel 075-561-8405

Fax 075-525-0615

Mail hykw-san@luck.ocn.ne.jp

当日の電話 090-8482-5757

・参加料 10000円/税理士(一般の方は5000円)

★個別相談は別途ご相談に応じます。

【講演の要旨】

・公正証書遺言、私書遺言、死因贈与契約の概要

・相続税のおさらい(民主党の税制大綱を受けて)

・死因贈与に適している事案は?

・死因贈与契約のサンプル3態

・モデルケース

・死期付所有権移転仮登記

・贈与者が先に死亡したときのために

・執行者が先に死亡したときのために

・必要書類

・死因贈与契約書

・各当事者の印鑑証明

・その他

・不動産(土地・家屋)の権利書は必要か?

・死因贈与のメリット

・死因贈与のデメリット

・遺留分との関係は?

・死因贈与契約にかかる費用

・執行人の選任における注意

・贈与者が死亡したときにおける具体的対応

・その他死因贈与にかかる実務対応

…

やさしい税金・みじかな税金 アラカルト27

給与所得者の平成23年の扶養控除申告書について

年末調整の時期がやってきました。今年の年末調整はほとんど変わりはありませんので、すべてを割愛します。

この時期に来年度(平成23年度)の扶養控除等申告書が勤務先からお手元に届き、所定の事項を記載して提出しなければなりませんが、これが少なからずややこしくなっていますので、記載について記します。

〔平成23年の扶養控除等申告書の記載について〕

(1)まず改正次項を確認しておきましょう。

1 配偶者控除…変更ありません。A欄に記入。

2 配偶者特別控除…変更ありません。(控除申告書には記載するものではありませんが…)

3 扶養控除…「子ども手当て」によって大きく変わります。

・16歳未満の子供は「子ども手当て」を受け取ることになったため、扶養控除から

外れます。E欄に記入。

・16歳以上の方が対象となります。B欄に記入。

・19歳から24歳未満の方は特定扶養控除者となります。B欄に記入。

・障害者控除…変更はありませんが、扶養控除対象者以外の方でも従来の「扶養

控除対象者に該当する」様な場合は、C欄に記入します。

・本来からいけば扶養控除対象者ではあるが、他の所得者の扶養控除としている

場合には、D欄に記入。

〔具体例を示しておきましょう〕

☆ 同居の扶養親族は次の通り

妻・父(80歳)・長女(21歳)・長男(17歳)・二女(14歳)・二男(10歳・障害者)

☆ 数字で示せば次のように変わります。

| 平成22年まで | 平成23年から | |||

|---|---|---|---|---|

| 妻 | 380,000円 | → | 380,000円 | 変更なし |

| 父 | 580,000円 | → | 580,000円 | 変更なし |

| 長女 | 630,000円 | → | 630,000円 | 変更なし |

| 長男 | 630,000円 | → | 380,000円 | 特定扶養控除不可 |

| 二女 | 380,000円 | → | 0円 | 扶養控除不可 |

| 二男 | 650,000円 | → | 270,000円 | 扶養控除不可、障害者控除適用 |

| 3,250,000円 | 2,240,000円 |

上記の申告書とあわせご覧下さい。

〔平成23年1月から給与計算を行う場合の注意点〕

上記の例ですと、今までは扶養親族6人+障害者控除上乗せ1人=7人で計算していましたが、二女・二男が扶養控除に該当しませんので、4人+障害者控除上乗せ1人=5人で税額表を見ることになります。やさしい税金・みじかな税金 アラカルト26

役員への貸付金に対して利息をとらなければいけませんか?

「役員に貸し付けた場合、利息をとらなければいけませんか?」 こういった質問をよく受けます。

回答は、役員に限らず社員であっても貸付金に対する利息をとらなくて良いという理由はありません。

役員に金銭の貸付を行った場合、次の利息を徴収しなければいけません。

(1) いわゆるひも付きの貸付金の場合

その借入金について支払うべき利率

(2) (1)以外の場合

年4.5%(平成21年度)

ただし、(1)(2)に満たない利息であっても、会社の調達している平均金利など合理的と認められる利率で処理している場合であれば、認められます。

上記より低い利率または無利息で貸し付けている場合は、規定により算出した利息と実際に受け取った利息との差額は、給与として課税対象(所得税)になります。

ということは、無利息はもとより、低い利率の取り扱いをしてはいけないという理解をしておきたいものです。

やさしい税金・みじかな税金 アラカルト25

生命保険の満期金・解約返戻金にかかる税金

生命保険金の受け取り(死亡保険金・満期金・解約返戻金)にかかる税金を考えます。今回は契約者が個人の場合に限定して解説します。

〔被保険者の死亡により受け取る保険金〕

1 契約者と被保険者が同じ場合は、所得税ではなく、相続税の対象になります。

この場合、法定相続人一人当たり500万円の非課税ワクがあり、これを超えた金額が

相続税の対象です。

2 契約者と受取人が同じだが、被保険者が異なる場合 → 一時所得(所得税)

* こういう契約はできる限り避けましょう!

3 契約者と被保険者、受取人がすべて異なる場合 → 贈与税

* このような契約をしてはいけません!

〔保険金の満期にかかる税金〕

1 契約者と満期金受取人が同じ場合 → 一時所得の対象です。

一時所得の課税は次のとおり

{満期保険金ー払い込み保険料ー50万円(一時所得特別控除)}×1/2=課税対象

課税対象金額がマイナスの場合は他の所得と通算できません。

2 具体的に数字を当てはめて考えてみましょう。=実例=

・満期保険金 4,213,540円

・支払った保険料 4,596,560円

・これを計算式に当てはめると

(4,213,540 ー 4,596,560 - 500,000)× 1/2 ⇒ △383,020円

マイナスになるため税金はかかりません。また他の所得から控除することは

できません。

3 2の事例で満期保険金が6,213,540円だった場合だと次のとおりになります。

・(6,213,540 - 4,596,560 - 500,000)× 1/2 = 558,490円

となり、558,490円が所得税の対象となり、他の所得に加えて、総合課税となります。

4 契約者と受取人が違う場合は、大変な税金(贈与税の対象)になります。

・上記2例の税金を計算してみると

4,213,540円 → 贈与税 372,600円

6,213,540円 → 〃 883,900円

こういう契約をしてはいけないことがお分かりになるでしょう。

5 解約返戻金については、満期受け取りとまったく同様です。

〔契約者を変更するとどのようになるか?〕

契約者と受取人が異なっていれば、大変な税負担になることがわかりました。

そこで、これを避けるために、満期金等を受け取る前に受取人を変更すればどうなるのでしょう。

1 受取人を契約者に一致させる場合は、まったく問題は生じません。

2 逆に契約者を変更して、受取人に一致させた場合は、これまで支払ってきた保険料が

問題になります。

具体的には、契約者変更時の解約返戻金相当額について贈与があったと解されます。

したがって、贈与税の対象です。金額によっては慎重な対策が必要です。

〔リビングニーズ特約の給付金受領〕

1 リビングニーズ特約とは、概要、次のとおりです。

・被保険者の余命が6ヵ月以内と診断された場合に、主契約の死亡保険金の一部または

全部を生前給付金として支払う。

・生前給付金を支払ったときは、これと同額の死亡保険金が減額される。

・生前給付金の受取人は、被保険者とし、配偶者について指定代理請求を認める。

・特約の保険料は不要である。

2 重度の疾病に起因して支払われる保険に該当するものとして、非課税です。

〔特殊事案〕

外資系某生保から提案(実行)された事案です。こんなことが認められるのかなぁ?と思わざるを得ません。

「やさしい税金 みじかな税金」にはふさわしくありませんが、「プロ」の方への問題提起・警鐘として掲げます。

1 法人が契約した。全額掛け捨て保険である。

毎年の掛け金は 10,921,300円

これを3年間掛けてきた。掛け金総額 32,763,900円

2 4年目になって、会社の経営が思わしくなく、掛け金を負担するのが困難である。

解約を検討したところ、

解約返戻金は 5,839,000円である。

3 これではもったいないので、社長を契約者に変更することとし、解約返戻金相当額を

社長から、会社に支払った。

金額は、5,839,000円

4 契約者を社長個人に切り替えたところで、社長は4年度分の保険料10,921,300円を支払った。

----------ここまで実行済み----------

5 5年目、1年経過した時点で、この保険を解約する予定である。

このときの解約返戻金は、39,824,000円となるという。

6 社長の所得は実質次のとおりとなる。

解約保険金受取額 39,824,000円

払込金(会社へ) 5,839,000円

同 (生保へ) 10,921,000円

差し引き 23,064,000円

7 このときの税金は次のとおりとなる。

受け取り保険金 保険料払込金(会社払込金を含む) 課税所得

(39,824,000 - 43,685,200 - 500,000)×1/2 =0

はたして、これが認められるか?

認められるとする根拠を掲載しておきます。

「保険料は本人負担分だけでなく全額控除可能と控訴審も判断」

契約者と被保険者が2分の1ずつ支払った養老保険の保険金の全額を一時所得の金額の計算上控除し得る「収入を得るために支出した金額」に当たるか否かの判断が争われた事件で、福岡高裁(森野俊彦裁判長)は原審の判断を支持して保険料全額が控除し得るために支出した金額に当たると判示、課税当局側の主張を斥ける判決を言い渡した。

この事件は、契約者を会社、被保険者を代表者等その家族、受取人を代表者等とし、会社と代表者らが保険料を各2分の1ずつ負担した養老保険契約に基づいて満期保険金を受領した代表者等が、会社の負担した保険料も含めた保険料全額を一時所得の金額の計算上控除し得る「収入を得るために支出した金額」に当たると考えて、所得税の確定申告をしたことが発端になったもの。

しかし原処分庁が、会社負担の2分の1の保険料は「収入を得るために支出した金額」には当たらないと否認、更正処分及び過少申告加算税の賦課決定処分をしてきたため、その取消しを求めて提訴したところ、原審が納税者の主張を全面的に認容したところから、原処分庁が控訴、原審判決の取り消しを求めていたという事案だ。

これに対して控訴審は、養老保険契約に基づく満期返戻金が一時所得とされる場合に、その一時所得の金額の計算上控除される保険料等は、その一時所得を取得した者自身が負担したものに限られるのか、それともその養老保険等の受給者以外の者が負担していたものも含まれるのか所得税法第34条2項からは必ずしも明らかでないと指摘。しかし、同施行令183条2項2号が生命保険契約に基づく一時金が一時所得となる場合、保険料等の総額が控除できると定めており、同文言を素直に読むと所得者本人負担分に限らず保険料全額を控除できると解釈せざるを得ないと判示、課税当局の主張を全面的に斥けている。

(2009.7.9 福岡高裁判決、平成21年(行コ)第11号)

やさしい税金・みじかな税金 アラカルト24

死因贈与

このところ「死因贈与」に取り組むことが多くなっているので、今回はこれをまとめてご紹介しよう。

死因贈与は贈与の形式をとっているが、贈与者の死亡を原因として贈与が成立するので、税法ではみなし相続税の対象となります。贈与税と相続税ではとんでもない違いですから、ご留意ください。

例えば、2,000万円の場合 贈与税なら720万円

相続税なら、5000万円プラス相続人1人1000万円までゼロ

後は相続財産の多寡にによって変わってくるが、H元首相クラスでない限り相当低いのは明らかです。

遺贈は「私が死んだら財産をあげる」ことであり、いわゆる遺言であり、私書遺言か、公正証書遺言がこれにあたる。つまり遺言は相続人の一方通行です。

これに対し、死因贈与は「私が死んだら財産をあげます」とともに受贈者が「もらいます」という受諾により成立します。つまり一方通行ではありません。

では、どのように違うのでしょうか。

いずれもみなし相続財産となり、両者間の相違はありません。

ただ、不動産取得税(府県民税)の取扱いは異なり、遺言による取得は非課税であるのに対し、死因贈与による取得は課税となります。

遺言には、私書遺言と公正証書遺言があります。

本稿では遺言について述べることを趣旨としていないので、ここで触れませんが、遺言書を書くのは一定のルールのもとに記さねばならず、なかなか大変だという思いが強く、また、公正証書遺言を作成する場合は、委任状による代理は不可で、公証人の前で本人が口述することが求められ、2人の身元保証人の同席が必要となります。

このため、高齢者にはどうも敷居が高くなっているようです。

そこで死因贈与ならどうか、ということになります。

死因贈与契約死因贈与契約は、必ずしも公正証書にしなくてもよく私書契約でもよいが、最近、法務局の取扱いが厳密性を求めているので、公正証書によることが望ましい、と伝わっています。

〔死因贈与契約の注意事項〕

1 死因贈与契約を締結した場合、当事者の印鑑証明は付しておくこと。

印鑑証明が付されていない場合は、所有権の移転にあたって、相続人全員の同意が必要に

なります。

印鑑証明の有効期限は、契約書締結時に有効であればよろしい。

2 死因贈与契約書には、「確定日付」をもらっておくこと。

相続人から疑義が提起された場合、受贈者は実証責任は負わなければならないから、

「確定日付」は大切に考えておきましょう。

3 死因贈与契約には、その契約を執行するべき者(執行人)を指定しておくこと。

執行人の指定がない場合、所有権の移転にあたって、相続人全員の同意が必要となります。

4 受贈者が先に死亡している場合、受贈者に代わって受け取るべき者(代襲者として)を指定

したいときは、その者も契約書に署名押印し、印鑑証明を付しておくこと。

これがなされていない場合には、無効になる恐れがあります。

1 契約者本人が出向く場合、印鑑証明と身分証明(免許書など)を持参すること。

2 贈与者・受贈者に代わって受任者が行う場合には、私書による死因贈与契約書を締結し、

これに公証人宛の委任状をセットして割り印したものを持参すればよい。

ⅰ 委任状には「別紙、死因贈与契約書の締結に関する補正、修正を含む一切の件」と記して

おけばよい。

ⅱ どちらも代理で行う場合、双方代理はできないので、それぞれの代理が必要となります。

ⅲ 持参するもの

・関係者の印鑑証明

・不動産の内容を明らかにする登記簿謄本等(写しでも可)

・同上 評価額の分かるもの(固定資産評価証明か固定資産税の納付書等)

・執行人が先に死亡している場合、変わるべき執行人を指定しているときは、その者の

住所を明らかにする書面(免許書写し等)

ⅳ 公証人に支払う報酬

報酬規定によります。参考5000万円…3万円程度

死因贈与により不動産の所有権移転を行う場合には、贈与者の持っていた権利書が必要です。死亡された場合、「権利書は紙切れになった」と思い込むのは間違いです。

権利書を喪失している場合は、保証書の発行を求めなければなりませんが、これは執行人に対する保証ですので、相続人の同意を必要とするものではありません。

贈与者は最終意思を尊重するという理由により、贈与者は自由に死因贈与を撤回することができることとされています。ただし、負担付死因贈与で、その負担が履行されている場合には、特別の事情がなければ取り消せないことになります。

これでは、受贈者は安心できないことも考えられます。そのような場合は、「死因贈与契約による仮登記」をつけておけばよいでしょう。

死因贈与契約の実行に当たっては、当事務所にご相談いただくか、私書契約でご自身がされる場合は、精査のうえ実行いただくようお断りしておきます。

やさしい税金・みじかな税金 アラカルト23

たな卸資産の評価損・廃棄損の取扱い

たな卸資産が流行遅れやたなざらし、環境の変化等により売却することが困難になったり、通常価格で売却することが困難となった場合について考えてみましょう。

〔不良品の廃棄損〕商品価値を失った在庫については、実際に廃棄することを条件にその廃棄した日を含む年度の損金として処理することができます。

処分にあたっては、その処分する商品を写真で撮り、かつ、処分に要した費用の領収書等をセットで残しておくと疑義が残らないのでよいでしょう。

処分する商品の範囲は、税法でも、会計でもまったく規定がありません。すべて企業の判断にゆだねられます。

上記のように、基本的には実際に処分した日の属する年度の損金ですが、社内規定などに基づき決算手続き中に処分した場合であっても認められると考えられますが、金額が大きい場合など疑義が残り、いらぬトラブル要因となりますので、やはり決算までに処分しておくことがベターでしょう。

〔たな卸資産の評価損〕税法では、資産の評価損は原則として認めていませんが、

1 たな卸資産が災害により著しく損傷したこと

2 著しく陳腐化したこと

3 会社更生法等により評価替えをする必要があること

4 これらに準ずる事実がある場合

には、その商品の「時価」によって評価することができます。この場合の時価とは、処分可能価格ということになります。

直前、直後にいわゆる通常価格で販売している場合には、評価損は認められないでしょう。

まったく売却不可能であるが、処分するには耐え難い場合や、「処分するのにその時価相当額よりコストがかかるものにあっては、備忘価格1円により評価することができます。

この場合、たった1円だからといって、たな卸明細から除外してしまってはいけません。たな卸明細に記載の上、堂々と1円により評価することが肝要です。

在庫商品が管理の不備や盗難などにより消失した場合には、その消失した年度の損失として処理することになります。

詳しくは、当事務所にお尋ねください。

やさしい税金・みじかな税金 アラカルト22

ご存知ですか?「サビ残ビジネス」

今回は税法を離れて、今ひそかに浸透して企業を震え上がらせている「サビ残ビジネス」を取り上げてみます。

サビ残 → サービス残業

消費者ローンの利息の過払い請求はテレビCMにまで登場する加熱振りだが、これを手掛ける弁護士、司法書士らが、これに代わる新たなビジネスとして「サビ残」に目を向けたと報じられている。

そもそも労働争議(労働審判)が持ち上がれば企業側に勝ち目はほとんどなく、早期解決を図るためには金銭解決しかないようである。仮に企業側の言い分がすべて通ったとしても応訴するための弁護士費用や労力的・時間的ロスは計り知れない。

なんとしても避けなければならない問題であろう。

問題の発端は次のようなケースである。

企業と社員の間でトラブルになった(どちらの言い分が正当であるかを問わない)。社員から「今までのサービス残業代を支払って欲しい」といってきた。企業側は「そんなもの払えるわけないやろ。給料で調整してきた」とつっぱなた。

これに対し、社員は弁護士を立ててサービス残業分を支払えといってくる訳である。

典型的な「サビ残」紛争である。

これに目をつけたのが「サビ残ビジネス」である。

弁護士が労基法を持ち出してくれば、労基法に従った最終判断によることになる。

労基法では、サビ残に相当する金額とともに「付加金を加えて支払う義務」が規定されている。

労基法第114条「裁判所は労働者の請求により最大で2年分の未払い賃金のほか、これと同一額の付加金の支払いを命ずることができる」

つまり、サビ残額の2倍を要求されることになる。時効は2年。

怖ろしいのは、これを手掛ける弁護士、司法書士が掘り起こしてビジネスチャンスにしようとする動きである。

問題の解決方法であるが、極めて難しいといわざるを得ない。常識の時間なら許容範囲であろうと考えがちだが、これは怪しい。一旦トラブルになれば、そのような考え方は吹っ飛んでしまうだろう。

労基法、就業規則、労働契約のシバリがすべてである。

この機会に、チェックしておかれることをお勧めしておく。

根本的な問題解決ではないかもしれないが、社員から退職の申し出があれが、必ず書面で受取り、円満退職であることを強調しておくこと。企業側から退職干渉(内容には十分の配慮を)をし、同意を得たなら、これも同意した旨を書面にしておくことをお勧めする。くれぐれも、退職届を受け取る前に、これまでの勤務に対する不満を言って叱ったりしてはいけない。たとえ、社員の勤務態度が100%悪いとしてもである。

理由はいとも簡単。叱られた社員は、腹いせに労働争議に持ち込むからである。

サビ残を掘り起こしてまでもビジネスチャンスにしようという動きがあることを押えておきたい。

「サビ残」ではないが、最近の事例を紹介して、労働争議の恐ろしさを知っていただこう。

社員の態度が良くない。会社の方針にも背を向けている。社長の指示にも素直に従わない。お得意さんとの応対もぞんざいで気になる。

訓戒・けん責と続いたが改善される様子もなく目に余ったのであろう。社長が切れたのである。

社長「お前は首や! 明日から来んでもいい!」

社員「どうしてですか! 理由を言ってください!」

社長「理由はワシが首やていうたからや。ワシの言うたことがすべてや!」

この結果はどのようになったか。

社員は弁護士を立てて労働調停を申し出たのである。

経過はすべて省略するが、企業側の全面敗訴。400万円の支払いで示談をするしか対処のしようがなかったのである。

馬鹿げている、といってもこれが事実なのです。

教訓

トップは労働紛争に切れてはいけない!!

やさしい税金・みじかな税金 アラカルト 21

親子間の土地の貸し借り

一般的に土地の貸借は金銭の授受を伴うことになりますが、親子間の貸借はどうなのかを考えてみることにします。

具体的な事例としては

1 親の所有する土地に、子どもが自宅を新築する

2 親の所有する土地に、子どもがその土地を利用して事業を行う場合

が、それにあたります。

以下、それぞれについて考えてみます。

I 親の所有する土地に子どもが自宅を新築する場合

通常、土地の上に構築物を建てる場合、土地の所有者の利用が著しく制限されることから、権利金などの一時金を支払う(借地権設定対価)ことになるが、親子間の場合はこの金銭授受を行わなくてもよろしい。

これによって、いわゆる借地権相当額の贈与を心配をする向きがあるが、まったく心配するに及ばない。

この考え方は、義理の関係(つまり子どもの配偶者等)にも適用される。

このような金銭の授受を伴わない貸借関係を「使用貸借」というが、将来、相続が生じたとき、その土地は貸宅地ではなく、自用地として扱われ、相続税における課税価格の算定に、貸宅地の評価減は行えません。

*なお、子どもの主宰する企業といえども、法人が絡むとまったく違った取扱いになるのでご注意を!

II 親の所有する土地を子どもが借りて、事業を行う

この場合「無償」か「有償」、また「同居」か「非同居」によって、取扱いが異なってきます。

〈同居・有償の場合〉

「生計を一にする親族に家賃、借入金の利子などを支払っても、その支払った金額は原則として必要経費に算入できない」の規定により、当該事業の経費にすることができません。その代わり、所有者に帰する固定資産税や減価償却費、その他その不動産の取得にかかる借入金利息などは、事業主自身の費用とみなして経費にすることができます。

この場合において、有償として授受した賃貸料(妥当な金額)については、贈与税の対象になる事はありません。

〈同居・無償の場合〉

同居・有償の場合と同様です。経費の取り扱いも同じ。

〈非同居・有償の場合〉

第3者間の賃貸借と同様の取扱いで、特に問題とするところはありません。

〈非同居・無償の場合〉

特に問題点はありません。同居・有償の場合と同様、所有者に帰する固定資産税等を経費にすることができます。

以上が基本的な考え方です。

次に親から無償で借りた土地等を活用して、事業を行う場合を考えてみましょう。

例えば、親の所有する土地を無償で借り受けて、子どもが駐車場経営を行った場合はどのようになるでしょうか?

駐車場の管理経営の実態によって異なると考えられます。

1 借り受けた土地等をそのまま第三者に転貸ししているような場合は、

実質所得者課税の原則から、土地の所有者の所得となり、

2 借り受けた土地を事業規模で行っている場合は、子どもの所得と考えてよいでしょう。

III 事例研究

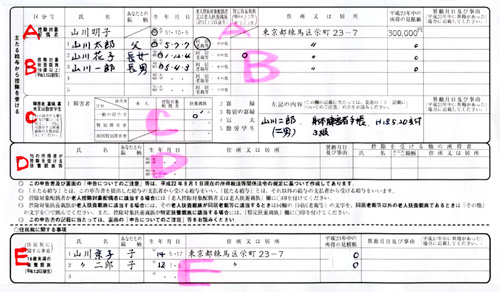

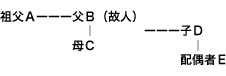

当事務所では、次のような事例を取り扱ったことがあります。参考に供します。

まず、関係図

1 父Bは既に死亡されていた。

祖父Aが逝去され、相続が生じ、子Dがすべて代襲相続されることになった。

この中に、借家がある。この借家について考えてみる。

2 子Dは借家から生じる家賃収入を母Cに譲り、生活費に充てて欲しいと考えている。

母Cは子Dの配偶者Eに浪費グセがあり、すべてを子DにしてしまうとEの思いのままで

処分されてしまうことが心配だ。

母Cと子Dの思いは一致しており「母の存命中はその借家から生じる家賃収入を

すべて母Cにもらって欲しい(もらっておきたい)」で合意している。

3 当事務所からの提案は次のとおり

・当該借家の相続権は子Dしかない。

・そこで、子Dは相続した当該借家のうわもの、つまり「家屋」だけを母Cに贈与する。

土地を贈与すると相当の贈与税がかかるが、家屋だけなら贈与税はゼロ。

・贈与契約書に母Cと子Dの特約条項を結ぶ。

「当該土地家屋から生じる家賃収入については、母Cが存命中は全額Cの所得とし

Dは一切の権利を主張しない。」

はたして、これが認められるか?

この提案を実行してのが既に10年前。何の問題もなく進められている事は確かに事実であります。